Wirtschaftsbericht und Aktien

Die zentrale Entwicklung im ersten Halbjahr 2025 war die umfassende Zollpolitik der US-Regierung. Diese erschütterte zunächst die Märkte, bevor sie durch vorübergehende Aussetzungen und Verhandlungen wieder beruhigt wurde. In Europa führte die Wahl von Friedrich Merz in Deutschland zu einem fiskalischen Kurswechsel und einem 500-Milliarden-Euro-Infrastrukturprogramm, das das Wachstum ankurbelte, jedoch auch die Bundrenditen steigen liess. In Japan gewann die Regierung durch höhere Verteidigungsausgaben und Unternehmensreformen das Vertrauen der Investoren zurück. Spannungen im Nahen Osten liessen die Ölpreise kurzzeitig steigen, doch ein Überangebot dämpfte die Wirkung. In den USA verschärfte der „Big Beautiful Bill“ die Schuldenprognosen und führte zu einer Herabstufung durch Moody’s. Chinas Konjunkturprogramme und Führungsrolle im Bereich Künstliche Intelligenz stärkten das Investorenvertrauen trotz andauernder Handelskonflikte mit den USA. Insgesamt verlagerte sich der globale Fokus von der Geld- zur Fiskalpolitik. Sorgen um die Tragfähigkeit von Staatsschulden führten zu Volatilität bei Anleihen, Währungen und Rohstoffen.

Europa und die Schweiz

Europäische Aktien entwickelten sich gut, unterstützt durch eine Umschichtung aus US-Technologiewerten und starke Zugewinne in den Bereichen Finanzen, Industrie und Verteidigung. Der Wahlsieg von Merz und die fiskalische Lockerung in Deutschland verbesserten die Stimmung, gestützt durch eine Erholung in der Industrieproduktion und EZB-Zinssenkungen, die die Inflation auf etwa 2 % brachten. Britische Large Caps legten im ersten Quartal zu, während Mid Caps im zweiten Quartal durch die Stabilisierung des Pfunds und Lockerung durch die Bank of England besser abschnitten. Führende Sektoren im Vereinigten Königreich waren Immobilien und Telekommunikation, während Energie und Gesundheitswesen zurückblieben. Trotz Schwächen im Konsumsektor boten Zinssenkungen und rückläufige Inflation zur Jahresmitte Unterstützung. Die Schweizerische Nationalbank senkte die Zinsen wieder auf null, nachdem sich der Franken gegenüber den meisten Währungen gestärkt hatte.

USA

US-Aktien fielen im ersten Quartal, vor allem aufgrund von Verlusten in den Technologie- und Konsumgütersektoren. Verschärft wurde dies durch Chinas DeepSeek, das die US-Dominanz im Bereich Künstliche Intelligenz herausforderte. Zölle auf Importe aus Mexiko und Kanada sowie Stellenabbau im Inland belasteten das Vertrauen. Die Fed hielt die Zinsen stabil, senkte jedoch ihre Wachstumsprognosen. Im zweiten Quartal erholten sich die Märkte dank KI-Euphorie und solider Unternehmensgewinne, insbesondere im Tech-Bereich. Ein BIP-Rückgang von 0,5 % wurde auf zollbedingte Importe zurückgeführt, doch die Arbeitsmarktdaten blieben robust. Trump verlängerte Steuersenkungen und erhöhte die Verteidigungsausgaben – ein klares Pro-Wachstum-Signal.

Asien & Emerging Markets

Asiatische Aktien erzielten moderate Gewinne im ersten Quartal und stärkere Ergebnisse im zweiten Quartal, getragen von KI-Optimismus und nachlassenden Handelsängsten. Chinas Konjunkturprogramm stützte die Märkte im Q1, während Taiwan sich im Q2 nach ersten Sorgen über Halbleiter-Zölle wieder erholte. Südkorea und Hongkong führten, während Indien und Thailand zurückblieben. Japans Aktien zogen im zweiten Quartal nach frühen Verlusten kräftig an, angetrieben durch Unternehmensreformen, steigende Renditen und aktionärsfreundliche Massnahmen wie Aktienrückkäufe und Dividendenerhöhungen. Die Region zeigte sich widerstandsfähig angesichts sich wandelnder Handelsdynamiken und lokaler politischer Reaktionen.

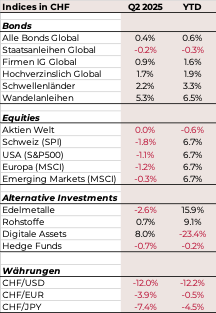

Bonds

Die Anleihemärkte wurden von unterschiedlichen fiskalpolitischen Entwicklungen, geopolitischen Risiken und Veränderungen der Zentralbankpolitik geprägt. US-Staatsanleihen erzielten Anfang des Jahres überdurchschnittliche Ergebnisse aufgrund von Rezessionsängsten, während deutsche Bundesanleihen nach dem deutschen Fiskalwechsel abverkauft wurden. Die Renditen in Grossbritannien und Japan stiegen angesichts von Stagflations- und Inflationssorgen. Die US-Zölle am „Liberation Day“ führten zu einem kurzfristigen Renditeschub, der durch Verhandlungen wieder gedämpft wurde. Moody’s senkte das US-Rating nach neuen Schuldenbedenken. Die Zentralbanken pausierten oder lockerten ihre Geldpolitik, was zu steileren Zinskurven führte. Hochzinsanleihen übertrafen weltweit Investment-Grade-Anleihen, wobei Anlegernachfrage und geringe Emissionen die Renditen trotz Volatilität stützten.

Alternative Investitionen

Rohstoffe zeigten in der ersten Hälfte 2025 eine gemischte Entwicklung: Gewinne im ersten Quartal wurden im zweiten teilweise wieder abgegeben. Der S&P GSCI Index stieg im ersten Quartal, getragen von Edelmetallen – insbesondere Gold und Silber – als sichere Häfen in Zeiten zunehmender Zölle und geopolitischer Risiken. Energiepreise – vor allem Erdgas – zogen zu Jahresbeginn deutlich an, während Industriemetalle wie Kupfer ebenfalls solide Zuwächse verzeichneten. Die Agrarrohstoffe blieben im Q1 zurück, doch Kakao erholte sich im zweiten Quartal stark. Edelmetalle profitierten weiterhin von erhöhtem globalem Risiko und dem Wunsch nach Sicherheit. Industriemetalle und Vieh legten im Q2 moderat zu – insgesamt ein volatiles, aber selektiv starkes Halbjahr im Rohstoffbereich.

Investitionen und Aktionen

So entwickelte sich der Schweizer Markt-Index SMI im ersten Halbjahr, der Einbruch den Tarifankündigungen geschuldet.

Strategisch haben wir Anfang April unser Engagement in europäischen Aktien erhöht und unsere globale Allokation reduziert. Während der intensivsten Phase der Zoll-Diskussionen Ende April reduzierten wir unsere Aktienquote etwas, um weitere Verluste für unsere Kunden zu vermeiden, unter anderem durch Verkäufe unserer Investitionen in Vietnam und Indien. Die Erholung erfolgte jedoch so schnell und kräftig, dass wir einen Teil davon verpassten – eine erneute Erinnerung daran, den Märkten zu vertrauen und in solchen Situationen eher antizyklisch zu agieren – wenn überhaupt.

Wir haben zwei unserer festverzinslichen Anlagen nach einem umfassenden Best-in-Class-Auswahlprozess für Investment-Grade-Anlagen umgeschichtet.

Zudem reduzieren wir schrittweise die Anzahl an Positionen, um das Portfoliomanagement noch effizienter und kostengünstiger zu gestalten.

Das 2. Halbjahr navigieren

Trotz Kriegen, Zöllen und technologischer Umbrüche bleiben die Märkte widerstandsfähig. Doch steigende Schulden, Handelsstörungen und ignorierte Risiken könnten den Optimismus der Investoren auf die Probe stellen.

Geopolitik vs. Märkte – Wenn man im Voraus von einem Krieg im Nahen Osten, US-Luftangriffen auf den Iran oder Zöllen gegen Verbündete und Rivalen gewusst hätte, wäre jeder von uns vermutlich aus den Märkten ausgestiegen – ein Fehler, wie sich zeigt. Die Märkte ignorieren weiterhin geopolitische Schocks. Ist das rationaler Optimismus – oder gefährliche Ignoranz?

Unternehmensunsicherheit ist wichtiger als Politische Spannungen – Die Märkte reagieren stärker auf wirtschaftliche Rahmenbedingungen als auf Kriege. Solange Energieversorgung und Lieferketten nicht gestört sind, bleiben geopolitische Risiken meist irrelevant. Der globale geopolitische Risikoindex ist erhöht, aber nicht auf Krisenniveau – vergleichbar mit dem Brexit-Jahr 2015. Grossunternehmen bleiben typischerweise von lokalen Kriegen unberührt.

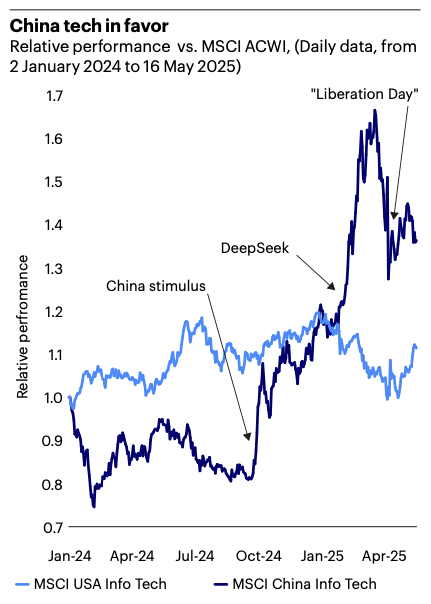

KI: Erst Infrastruktur, dann Umsatz – Die Investitionen in Künstliche Intelligenz steigen, doch die Monetarisierung hinkt hinterher. Bis 2030 soll Cloud Computing ein Volumen von 2 Billionen USD erreichen, wobei generative KI 10–15 % davon ausmachen dürfte. Der Wachstumstreiber ist die digitale Transformation, wobei bisher nur 30 % aller Workloads in der Cloud laufen. China und die USA führen das Feld an (siehe Grafik, Quelle: Invesco), während Europa weiter zurückfällt.

Verteidigungssektor: Zu heiss geworden? – Die Verteidigungsausgaben – besonders in Europa – steigen massiv. Das stützt den Sektor, doch sind die Renditen womöglich nicht nachhaltig. Da sich defensive kaum von offensiven Systemen unterscheiden lassen, sind solche Investitionen ethisch höchst umstritten.

„Liberation Day“ und Zölle – Die USA begingen ihr 250-jähriges Bestehen mit dominanten Schlagzeilen zu neuen Zöllen. Die wirtschaftlichen Folgen sind noch nicht vollständig absehbar, doch bei einem durchschnittlichen Haushaltseinkommen unter 100.000 USD und der Abhängigkeit von Importen bei Grundbedürfnissen dürften die Auswirkungen schmerzhaft und politisch unpopulär sein. Statt mit Gegenzöllen reagieren andere Länder mit Konjunkturprogrammen.

Zölle und Schulden: Langfristige Bremsen – Während Kriege in diesem Jahr kaum Einfluss auf die Märkte hatten, verschlechtern US-Zölle das Geschäftsklima. Langsameres Wachstum und zunehmende Unsicherheit scheinen unvermeidlich. Gleichzeitig explodiert die Staatsverschuldung – um 55.000 USD pro Sekunde. Das ist die „One Big Beautiful Bill“, die kommende Generationen bezahlen müssen. Die Strategie – Schulden erhöhen und die Rechnung auf andere abwälzen – ist klassisches Immobiliendenken, angewendet auf Regierungspolitik.

Währungen und Bonds

Cash und Währungen

Wir erwarten, dass die US-Notenbank ihre Politik schrittweise von restriktiv auf neutral umstellt und einige Zinssenkungen vornimmt, um eine Rezession zu vermeiden. Von den grossen Zentralbanken erhöht derzeit nur Japan die Zinsen, was den Yen unterstützt. Politischer Druck auf die US-Geldpolitik und fiskalische Disziplinlosigkeit schwächen weiterhin den Dollar. Für CHF-Anleger wird eine teilweise Absicherung von Aktien in CHF oder EUR in Betracht gezogen. Anleiheinvestments bleiben vollständig auf die Referenzwährungen der Kunden abgesichert.

Bonds

Wir bleiben untergewichtet in Staatsanleihen, da deren Renditen niedrig sind. Unternehmens- und Hochzinsanleihen bieten weiterhin attraktivere Erträge. Die Ausfallraten scheinen niedrig zu bleiben.

Aktien

Sollte die Fed die Zinsen senken, könnte uns eine Unterinvestition teuer zu stehen kommen. Wir setzen auf Fundamentaldaten statt geopolitischer Schlagzeilen. Die USA dominieren weiterhin die Aktienmärkte (~70 % des MSCI), erwirtschaften jedoch nur 40 % ihrer Umsätze im Inland. Schwellenländer machen zwar nur 10 % des Index aus, generieren aber 30 % des weltweiten Umsatzes. Nestlé ist ein gutes Beispiel dafür, dass der Firmensitz oft irrelevant ist: Das Unternehmen macht ganze 15 % des Schweizer Index SMI aus, erzielt aber nur 2 % seines Umsatzes in der Schweiz.

US-Tech-Giganten führen weiterhin bei Gewinnwachstum, Cashflow und Reserven.

Alternativen – klassisch

Gold bleibt vor allem ein Absicherungsinstrument für extreme Unsicherheit – nicht gegen Inflation, wie viele denken.

Ein Rohstoff-Superzyklus hat noch nicht begonnen, da weltweite Infrastrukturausgaben gedämpft bleiben. Wir erwarten weiterhin eine Seitwärtsbewegung.

Unser ehemaliger Praktikant, Luca R., hat kürzlich seine Bachelorarbeit über die Integration von Kryptowährungen in PWA-Portfolios abgeschlossen. Er empfiehlt eine Allokation von 5 % in digitale Vermögenswerte, um das Risiko-Rendite-Profil des Portfolios signifikant zu verbessern. Idealerweise sollte dies über einen Bitcoin-ETF erfolgen. Dieser Ansatz passt gut zu unserer bestehenden Strategie einer 3 %-Allokation im Rahmen eines ausgewogenen Mandats. Luca betont zudem die Bedeutung von Kundenaufklärung und Kommunikation zu dieser neuen Anlageklasse. Wir werden diesen Weg weiterhin aktiv verfolgen – zögern Sie aber nicht, uns jederzeit zu kontaktieren, um das Thema individuell zu besprechen.

Positionierung unserer Portfolios

Ein gut diversifiziertes Portfolio ist das Fundament jeder Anlagestrategie. Dennoch sollte man nicht automatisch davon ausgehen, dass Anleihen Aktienverluste immer ausgleichen. Die Jahre 2018 und 2022 haben das Gegenteil gezeigt. Die Korrelation zwischen Anleihen und Aktien ist meist nur dann negativ, wenn die Inflation unter 3 % liegt – darüber kann sie positiv werden! Letztlich erfüllen Anleihen und Aktien unterschiedliche Zwecke und sollten im Portfolio so betrachtet werden: Anleihen dienen als stabile Ertragsquelle – meist nur leicht über der Inflationsrate nach Steuern und Kosten. Aktien hingegen bringen langfristig Kapitalgewinne.

Sind Anleihen denn sicherer als Aktien?

Die Antwort lautet: Ja und Nein.

Kurzfristig ja – langfristig nein. Kurzfristig kann das Risiko und die Volatilität von Aktien gegen die eigenen Ziele arbeiten, sodass Anleihen das passendere Investment sind.

Langfristig jedoch wird das Risiko von Aktien vollständig belohnt. Sie sind nicht nur die attraktivere, sondern auch die sicherere Anlage für Vermögensschutz! Selbst das schlechteste Ergebnis nach 15 oder mehr Jahren liegt höher als das schlechtest mögliche Ergebnis bei Anleihen.

Dennoch gilt: Die absolut sicherste Methode, Geld zu verlieren, ist das Investieren in Aktien getreiben von Angst oder Gier. Die absolut sicherste Methode, Geld zu verdienen, ist das langfristige Investieren in Qualitätsaktien.

Genau das ist unser Fokus – sowohl für unsere eigenen Anlagen als auch für die unserer Kunden: das Ziel der Investition klar definieren, die sicherste Anlageform für dieses Ziel wählen und dann konsequent an der Strategie festhalten.

Ihr Team bei PWA Asset Management