Wirtschaftlicher Rückblick

Im April stiegen Aktien weltweit als Reaktion auf starke Gewinnzahlen der Unternehmungen früh im Quartal und weil die Wirtschaftsdaten auf ein moderates Wachstum für Q2 hindeuteteten. Ebenfalls unterstützend wirkte die Tatsache, dass die Zentralbanken eine im Vergleich zu Vorquartalen weniger aggressive Zinspolitik betrieben. Dennoch sorgte Unruhe im Bankensektor für Nervosität bezüglich der Stabilität des Finanzsystems, was Investoren zu einer etwas vorsichtigeren Haltung veranlasste.

Europa und die Schweiz

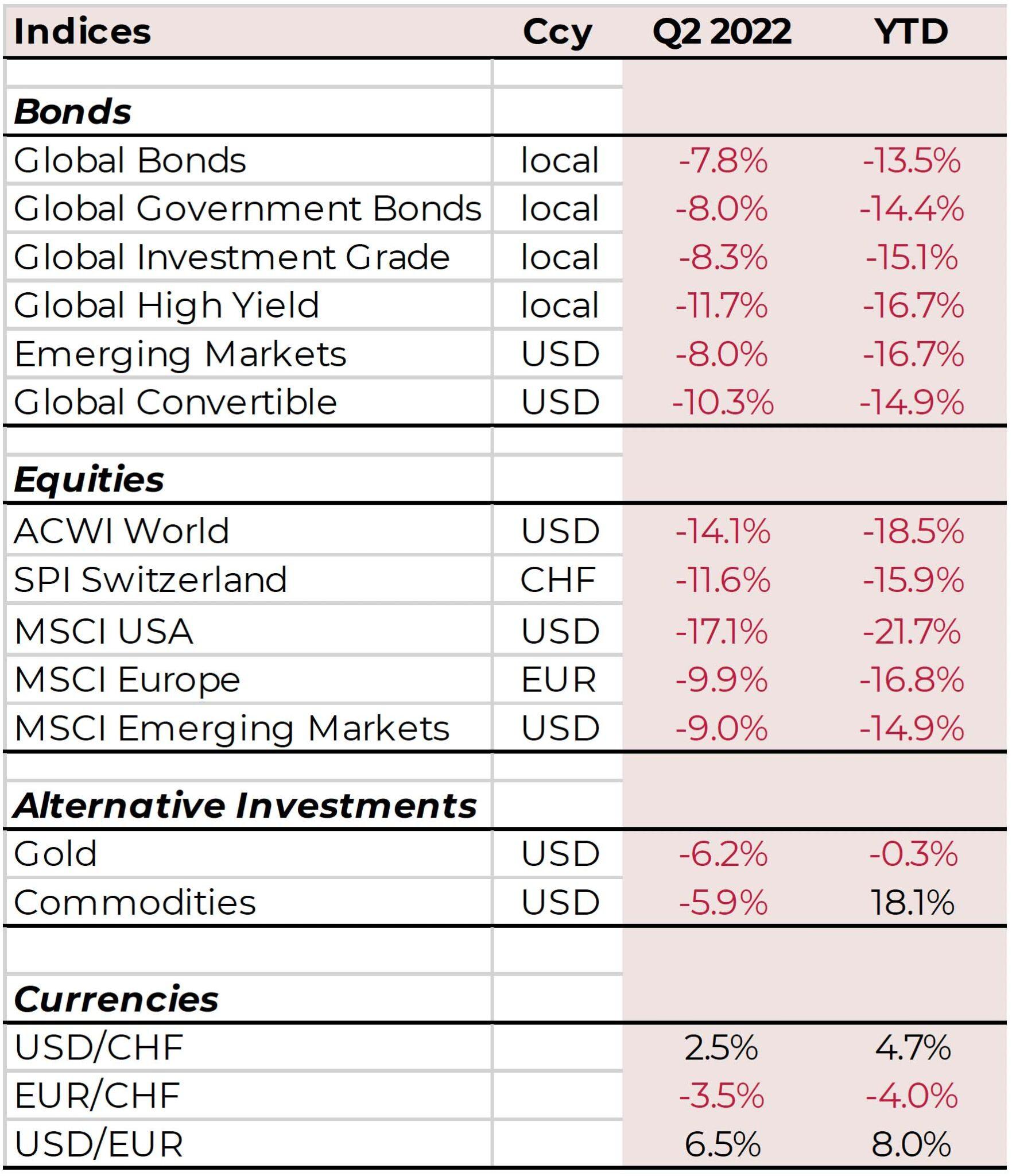

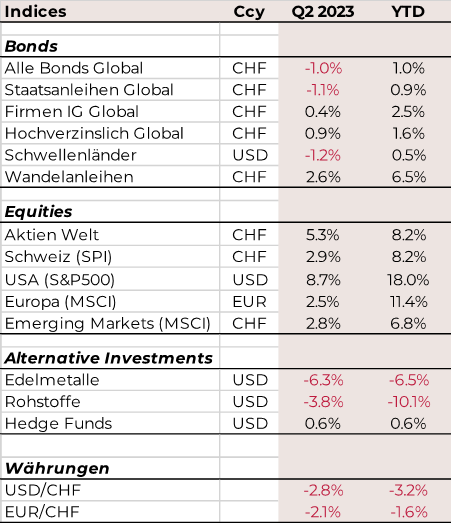

Aktien wiesen im Quartalsverlauf moderate Gewinne von ca. 2% aus, während UK etwa 1% verlor. Finanz- und IT-Werte legten zu, während Energie- und Kommunikationstitel verloren. Der Optimismus für den Halbleiterbereich wegen boomender KI (Künstliche Intelligenz) stützte den Sektor, obwohl China Exportbeschränkungen auf High Tech-Ausrüstung auferlegt wurden. Finanztitel profitierten von höheren Zinsen. In der Schweiz hob die SNB die Zinsen im Juni um 25bp an, nachdem sie diese im März noch um 50bp angehoben hatte. Die EZB nahm im Q2 zwei Zinsschritte auf 4.0% vor, obwohl die Inflation von immer noch hohen 6.1% im Mai auf 5.5% im Juni fiel. Die BIP-Zahlen zeigten für die Eurozone insgesamt eine leichte Rezession für Q4 und Q1 an. Die Einkaufsmanagerzahlen (PMI) deuteten ebenfalls eine Verlangsamung an, nämlich vom 11-Monats-Hoch im April (54.4) auf 52.8 im Mai und 50.3 im Juni, mit 50 als Grenze zwischen Expansion und Kontraktion.

USA

Aktien wiesen im Quartalsverlauf moderate Gewinne von ca. 2% aus, während UK etwa 1% verlor. Finanz- und IT-Werte legten zu, während Energie- und Kommunikationstitel verloren. Der Optimismus für den Halbleiterbereich wegen boomender KI (Künstliche Intelligenz) stützte den Sektor, obwohl China Exportbeschränkungen auf High Tech-Ausrüstung auferlegt wurden. Finanztitel profitierten von höheren Zinsen. In der Schweiz hob die SNB die Zinsen im Juni um 25bp an, nachdem sie diese im März noch um 50bp angehoben hatte. Die EZB nahm im Q2 zwei Zinsschritte auf 4.0% vor, obwohl die Inflation von immer noch hohen 6.1% im Mai auf 5.5% im Juni fiel. Die BIP-Zahlen zeigten für die Eurozone insgesamt eine leichte Rezession für Q4 und Q1 an. Die Einkaufsmanagerzahlen (PMI) deuteten ebenfalls eine Verlangsamung an, nämlich vom 11-Monats-Hoch im April (54.4) auf 52.8 im Mai und 50.3 im Juni, mit 50 als Grenze zwischen Expansion und Kontraktion.

Asien & Schwellenländer

Mit Ausnahme von Japan, das mit +14.4% (in Lokalwährung) ein starkes Quartal zeigte, konnten die asiatischen und auch andere Emerging Markets nicht mit den westlichen Märkten mithalten. Dies hing mit den anhaltenden Spannungen zwischen den USA und China sowie der sich verlangsamenden Erholung der chinesischen Wirtschaft nach Aufhebung der Covid-Restriktionen in Q1 zusammen. China, Malaysia und Thailand schnitten schwächer ab, während Indien, Taiwan und Südkorea eine Outperformance ausweisen konnten, wobei die beiden letzteren v.a. von der KI-Euphorie profitierten. In Zentraleuropa schwangen Ungarn, welches sogar eine Zinssenkung vornehm, Griechenland, wo die wirtschaftsfreundliche Nio Demokratia die Wahlen erdrutschartig gewann, und Polen obenaus. Andere erwähnenswerte Märkte waren Brasilien, wo schwindende Sorgen bezüglich der Fiskalpolitik halfen, Indien, welches starke Wirtschaftsdaten ausweisen konnte sowie die Türkei, wo Präsident Erdogan wiedergewählt wurde, und Südafrika, wo sich die Energieversorgungskrise weiter zuspitzt und die Wirtschaft erheblich schwächt.

{kind=link}

Anleihen

Das 2. Quartal war durch einen signifikanten Rückgang der Volatilität gekennzeichnet. Nach wie vor ist es das vorrangige Ziel, die Inflation zu kontrollieren, weshalb alle Zentralbanken mit Ausnahme der Bank of Japan die Zinsen erhöhten. Die FED hingegen pausierte im Juni nach über einem Jahr kontinuierlicher Zinserhöhungen, weil Makrodaten, die stärker ausfielen als erwartet, nun eine «weiche Landung» anzeigen. Generell schlugen High Yield Bonds die Investment-Grade Bonds, sowohl in USD wie auch in EUR und global. Die Renditen von US-Staatsanleihen stiegen von 4.03% auf 4.87% bei 2 Jahren Laufzeit und von 3.47% auf 3.81% bei 10 Jahren, was die inverse Zinskurve weiter verstärkte. Die EZB kündigte ihrerseits ein Ende ihres «Asset Repurchase Programme» nach Juli 2023 an. Deutsche 10 Jahres-Staatsanleihen stiegen von 2.31% auf 2.39%, während diese in England von 3.49% auf 4.39% sprangen und die 2-jahrigen von 3.44% auf 5.26%, was ebenfalls zu einer inversen Zinskurve führte.

Wandelanleihen stiegen gut 3% im Q2 und profitierten von Aktien rund um die KI-Euphorie. Allgemein war der Bereich mit einem Neuemissionsvolumen von USD 22 Mrd. sehr aktiv.

Rohstoffe & Edelmetalle

Rohstoffe waren negativ, mit Industriemetallen und Energie als die grössten Verlierer und Vieh als dem Gewinner. Unter den Industriemetallen fielen Zink, Nickel und Aluminium am stärksten. Brent-Öl, Heizöl und Diesel fielen ebenfalls, während Erdgas und bleifreies Benzin zulegen konnten. Beim Edelmetall zeigte sich einmal mehr, dass bei aufkeimendem Konjunkturoptimismus Gold und Silber in der Regel verlieren.

Investitionen und Aktionen

Aufgrund unserer Übergewichtung von Anleihen haben wir neue Fonds für High Yield, Emerging Markets und flexible Strategien aufgenommen. Bei den stabilen Alternativen schichten wir in liquidere Anlagen um, wie etwa vorrangige Darlehen von M&G und Granite Alphen, einem bewährten Hedgefonds. Wir sind sehr froh über unsere Entscheidung, in japanische Aktien zu investieren, während unsere Auswahl an Schweizer Aktien zum ersten Mal seit Jahren leicht hinter dem Index zurückblieb.

Das dritte Quartal navigieren

Wir erhöhen den Aktienanteil, setzen aber weiterhin auf Qualität in allen Anlageklassen.

Die meisten Manager begannen das Jahr übermässig vorsichtig, so wie auch wir. Wir glaubten, die Welt sei eindeutig am Rande einer Rezession, wenn auch nicht einer so tiefen wie die nach Covid19 oder der Finanzkrise. Die Wirtschaft erwies sich jedoch als erstaunlich widerstandsfähig. Nach Angaben von Morgan Stanley sagen Firmenchefs: „Wir haben eine geringe Sichtbarkeit auf den Markt im Allgemeinen… aber in meiner Branche sehe ich keinen Stress.“ – so tönt es aus allen Branchen, wohlgemerkt! Lohnzuwächse, Nachholbedarf beim Konsum und eine tiefere Inflation sind hilfreich. Allerdings sinken die Unternehmensgewinne aufgrund der höheren Kreditkosten und des langfristigen Arbeitskräftemangels, der im Übrigen schon vor 2019 begonnen hat. Spätestens Anfang 2024 wird dies seinen Tribut fordern. Werden die Aktienmärkte über die schwachen Erträge und den Abschwung der Wirtschaft hinwegsehen oder werden wir eine weitere Korrektur erleben? Die nüchternen Algorithmen der Algo-Trader deuten derzeit auf Ersteres hin…

Die Allokation zwischen Aktien und Anleihen hängt mehr und mehr von der Region ab

Aufgrund von Unterschieden in der Inflation, der Politik der Zentralbanken und der wirtschaftlichen Widerstandsfähigkeit müssen wir bei der Aufteilung in Anlageklassen stärker regional denken. Die Schwellenländer sind im Konjunkturzyklus eindeutig am weitesten fortgeschritten, gefolgt von den USA. Für Europa ist es schwierig, optimistisch zu sein, da sich Deutschland technisch gesehen bereits in einer Rezession befindet und die EZB nur auf die Kerninflation und die Löhne schaut. Das ist sehr rückwärtsgewandt. Wir gehen davon aus, dass die EZB die Zinssätze zu stark anheben wird, was wir als „Überstraffung“ bezeichnen und was der Wirtschaft schadet. Allerdings sind Volkswirtschaften wie Frankreich und Italien immer noch robust.

Währungen und Bonds

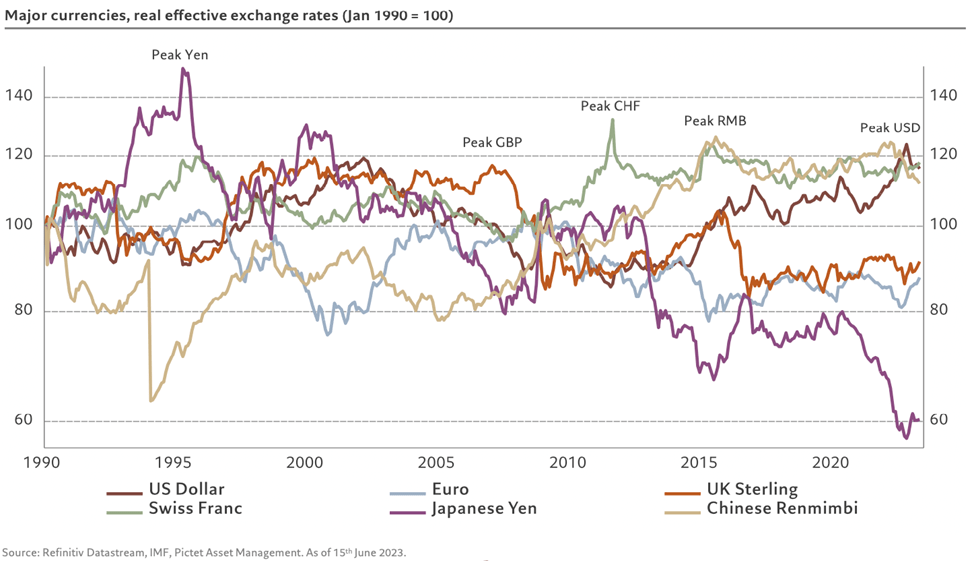

Pictet ist der Ansicht, dass der USD gegenüber anderen Weltwährungen seinen Höchststand eindeutig erreicht hat (siehe Grafik oben). Dies bedeutet kein schnelles Ende der Dominanz des US-Dollars, aber eine langsame Erosion zu Gunsten der Schwellenländer. Da die Zinserhöhungen in den Industrieländern noch nicht abgeschlossen sind, bleiben wir bei westlichen Staatsanleihen vorsichtig, auch wenn ihre Renditen attraktiv sind. Aber warum sollten wir den vorhersehbaren Schlag der nächsten Erhöhungen hinnehmen wollen?

Unsere durchschnittliche Laufzeit ist auf ein mittleres Niveau angestiegen und könnte noch weiter ansteigen. Hochverzinsliche Anleihen zahlen noch nicht genug für das zusätzliche Ausfallrisiko. Ausserdem gibt es nur sehr wenige Neuemittenten. Positiv ist jedoch, dass die Hälfte der hochverzinslichen Emittenten mit BB bewertet ist. Das zeigt, dass viele Unternehmen ihre Bilanzen verbessert haben. Wir bevorzugen Anleihen aus den USA und den Schwellenländern gegenüber europäischen Anleihen. Da wir der Meinung sind, dass die Titelauswahl von grösster Bedeutung ist, bevorzugen wir aktiv verwaltete Fonds gegenüber passiven Anlagen. Diese Ansicht wird durch die Tatsache gestützt, dass viele Manager – im Gegensatz zu Aktienmanagern – die Benchmark übertreffen.

Alternativen – Stabilität

Diese Anlageklasse hat mit der Normalisierung der Zinssätze etwas an Attraktivität eingebüsst. Sie sind jedoch nach wie vor ein hervorragender Diversifikator. Wir mögen hypothekarisch gesicherte Wertpapiere, vorrangig besicherte Darlehen und strukturierte Anleihen mit sehr niedrigen Barrieren.

Aktien – ein Gemischtwarenladen

Die USA – FOMO?

Tatsächlich haben die meisten US-Aktien in diesem Jahr schlecht abgeschnitten, mit Ausnahme von 5 bis 7 grossen Unternehmen, die alle Indizes nach oben gezogen haben. Verrückt, in der Tat, aber bedenken Sie: Viele dieser Megakonzerne hatten ein schlechtes Jahr 2022, so dass sie sich jetzt schlicht davon erholen. Und im Gegensatz zu vielen anderen Unternehmen weisen sie zudem starke Gewinne aus. Auch wenn wir einen Teil des Anstiegs verpasst haben, bewegen wir uns allmählich wieder auf eine neutrale Position zu, bleiben jedoch leicht untergewichtet. Die Angst, etwas zu verpassen (‚fear of missing out‘, kurz FOMO), kann manchmal eine gute Sache sein, um eine übermässig vorsichtige Haltung zu korrigieren. Sie ist jedoch nicht der Hauptgrund für unsere Entscheidung.

Europa und Schweiz – Wachstum von aussen

Europäische Aktien scheinen uns etwas attraktiver zu sein als US-Titel. Dies ist einerseits auf ihre Bewertung sowie die Tatsache zurückzuführen, dass sie gute Erträge aus dem Export aufweisen.

Asien und Schwellenländer – das Wirtschaftswachstum spiegelt sich nicht in den Kursen

Die Bewertungen sehen attraktiv aus… aber Bewertungen sind keine Garantie für die Performance. Die Schwellenländer scheinen irgendwie nicht in der Lage zu sein, das Wirtschaftswachstum in Erträge umzusetzen.

Der Einfluss der chinesischen Regierung auf die Unternehmen ist enorm und trägt zur Unsicherheit bei. Chinas wirtschaftlicher Aufschwung hat irgendwie seinen Schwung verloren. Wir bevorzugen weiterhin bestimmte Länder wie Vietnam und Japan. In Japan sind die Gewinne auf Rekordniveau. Die Unternehmen zahlen durch Lohnerhöhungen viel Geld aus. Dies zeigt, wie zuversichtlich die Manager hinsichtlich ihrer Gewinne in den nächsten Jahren sind.

Alternativen – Klassisch

Weder bei den Edelmetallen noch bei den Rohstoffen gibt es in den nächsten Monaten ein positives Momentum oder eine starke Unterstützung. Wir reduzieren unsere Positionen um die Hälfte. Aufgrund der hohen Zinsen sind wir noch nicht positiv genug für Immobilien, um sie wieder in die Portfolios aufzunehmen.

Wir wünschen Ihnen einen ruhigen Sommer. Und den Märkten auch.

Ihr PWA-Team

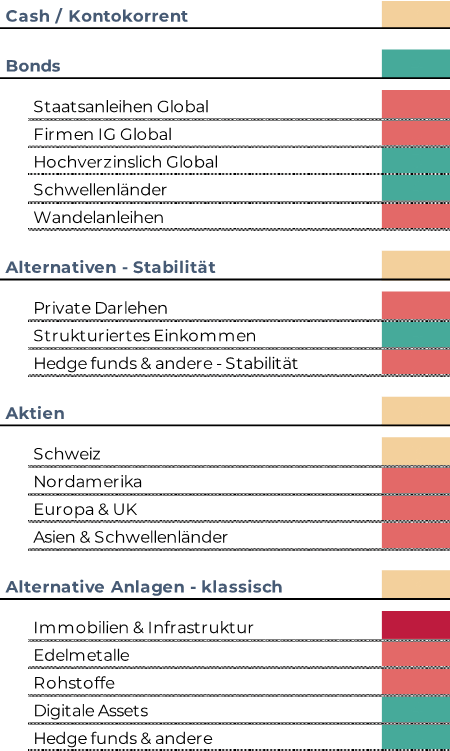

Positionierung unserer Portfolios

Das folgende Diagramm zeigt unsere Sicht auf die Anlageklassen für das dritte Quartal.