The Magnificent Seven – Die Glorreichen Sieben

beziehungsweise – ist Künstliche Intelligenz bahnbrechend oder nur eine Blase?

KI hat die Märkte im Sturm erobert. Die Story ist simpel: KI wird das Herzstück der meisten wirtschaftlichen Aktivitäten sein, ähnlich wie das Internet, die Dampfmaschine oder sogar das Rad.

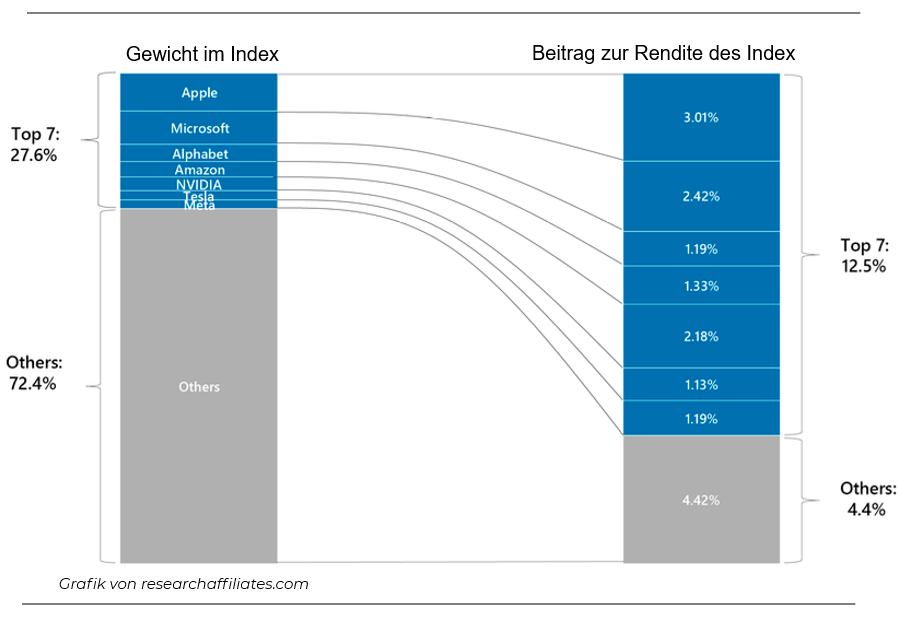

Chat GPT hat seit seiner Ankündigung im November 2022 eine Marktrallye ausgelöst. Eine vollständige Marktrallye? Wirklich? Sehen wir uns das einmal genauer an: Die 7 wichtigsten Aktien im S&P500 (die zu Beginn des Jahres 28 % des Index ausmachten) trugen bis zur Jahresmitte 74 % zu dessen Rendite bei – während die Hälfte der Aktien im Index eine negative Rendite erzielte!

Der aktuelle Bullenmarkt ist aus einem einzigen Narrativ entstanden, das die Aktienkurse einer kleinen Gruppe von Unternehmen angetrieben hat, die heute als die „Magnificent Seven“ bezeichnet werden (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla, Meta).

Sind diese „Glorreichen Sieben“ langfristig immer noch eine gute Investition?

Diese sieben Namen sind uns allen bestens bekannt. Uns Anlegern trägt deren aktuelle Grösse jedoch keinen Cent in die Tasche, die Performance der Aktien auf dem Weg hin zur aktuellen Grösse hingegen sehr wohl.

Gehen wir davon aus, dass diese Platzhirsche (Top dogs) nicht das Produkt einer grossen Fusion sind, sondern generell, weil das Unternehmen tatsächlich grossartig ist und von den Anlegern aufgrund seiner fantastischen Geschichte sowie einer sehr rosigen Zukunft gesucht wurde. Der Weg hinauf wird sicherlich ähnlich weitergehen, oder?

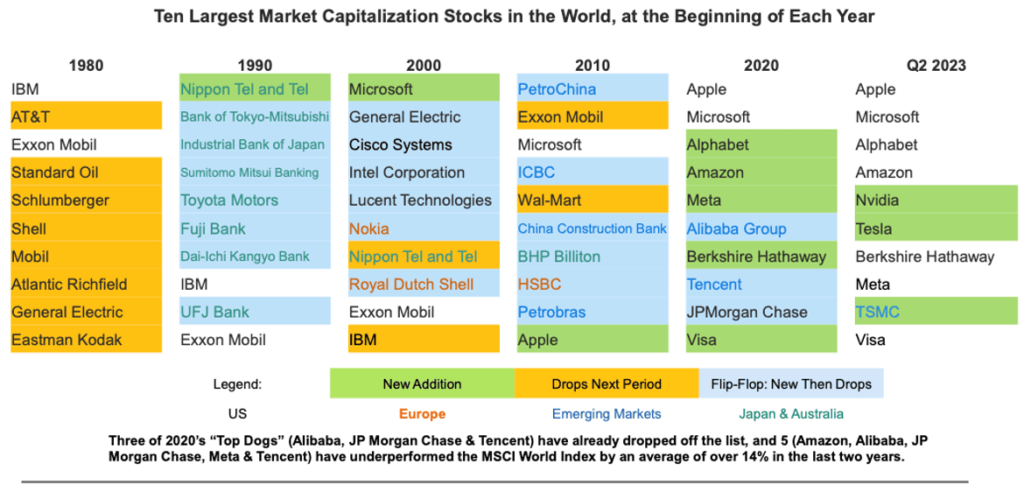

Was geschah denn mit den Aktienkursen, NACHDEM Firmen zu Top Dogs wurden?

Von allen Unternehmen, die während der Dot-Com-Blase gehypt wurden, hat nur ein einziger Name den S&P500 seither geschlagen: Microsoft. Und das geschah erst, nachdem Microsoft bis 2017 dem S&P500 hinterherhinkte! Im Jahr 2000 rangierte Apple unter den Teck-Aktien auf Platz 30 und hatte einen Anteil von 0,5% am NASDAQ. Jetzt liegt Apple bei 34%. Amazon (damals noch ein Bücherlieferant!) lag auf Platz 23, zwischen Solectron und Gateway (kennen Sie diese Firmen überhaupt noch?).

Die Top Dogs wechseln ständig

Unser Denkfehler: Die aktuellen Gewinner werden als marktbeherrschend und als „too big to fail“ angepriesen. Über einen Zeitraum von 10 Jahren waren die Top dogs jedoch eher „zu gross um Erfolg zu haben“. Die Geschichte hat gezeigt, dass Marktführer es fast immer versäumen, neue Technologien rechtzeitig zu erkennen und in ihr Angebot zu integrieren. Sie haben von Natur aus Angst, ihr eigenes Geschäftsmodell zu kannibalisieren. Und wenn sie das Potenzial der neuen Technologie erkennen, reagieren sie in der Regel falsch und verschwenden Geld in einem hoffnungslosen Versuch, sich in die Zukunft zu retten.

Damit die „Magnificent Seven“ also weiterhin besser abschneiden als der Rest, müssen sie zeigen, dass sie solche Fehler nicht machen, allen künftigen Konkurrenten trotzen und dass ihre Zukunft noch rosiger ist als die Gegenwart.

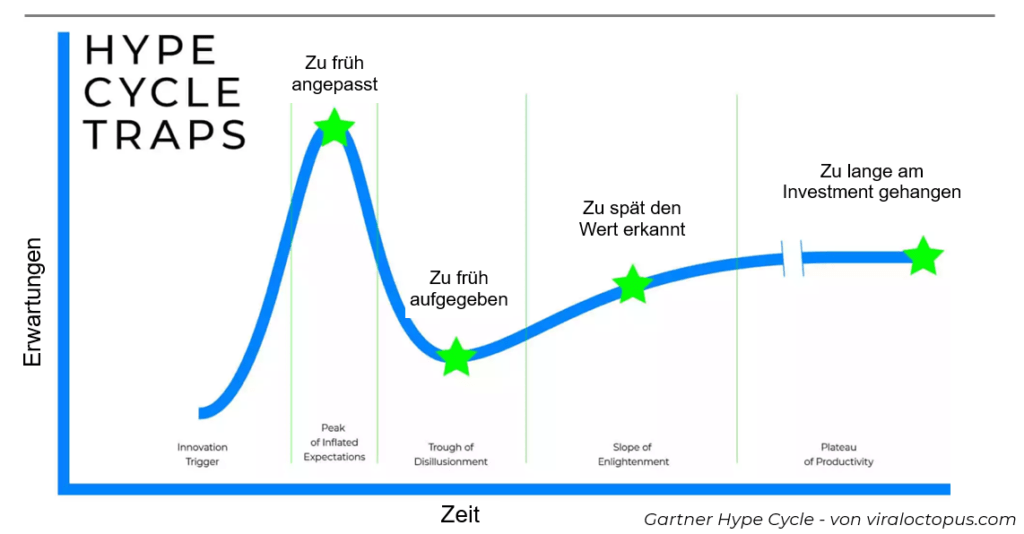

Kann KI der Gartner Hype Cycle Technology Adoption Kurve entgehen?

Die Geschichte sagt sehr deutlich voraus, dass es für die meisten der aktuellen Spitzenreiter in 10 Jahren im Vergleich zum breiten Index nicht gut ausgehen wird. Wie in dem gleichnamigen Film überlebten nur drei der „Glorreichen Sieben“. Das heisst, nur drei dieser Unternehmen sind vielleicht eine Investition wert. In welcher Phase des Zyklus unten neigen Sie persönlich dazu, zu investieren?

Der Raum für Enttäuschungen ist gross.

Wer kann die drei Überlebenden auswählen?

Die Wahrscheinlichkeit, einen der drei zu wählen, liegt bei 14 %, zwei Treffer zu erzielen bei 2,4 % und alle drei zu treffen bei 0,5 %.

Die Chancen stehen also klar gegen Sie…

Was können wir stattdessen tun?

Der Königsweg wäre daher, jene Firmen zu finden, welche die nächsten Platzhirsche sein werden… Keine einfachere Aufgabe, als zu versuchen, drei aus sieben auszuwählen, oder?

«Wir neigen dazu, die Auswirkungen einer Technologie auf kurze Sicht zu überschätzen und auf lange Sicht zu unterschätzen.»

Amaras Gesetz – Roy Amara, amerikan.. Futurist

Jeder Investor träumt davon, das nächste NVIDIA frühzeitig zu entdecken. Aber wie die Erfahrung zeigt, ist dies unglaublich schwierig. Ein Beispiel: In den frühen 1980er Jahren begann der Siegeszug des Personal Computers (PC), der klein, billig und benutzerfreundlich genug war, um seinen Weg in die Büros und später in die Haushalte zu finden. Zu den Pionieren gehörten Micro Instrumentation and Telemetry Systems (MITS), Commodore und Apple. Auf welchen sollte man setzen? Oder doch lieber auf IBM und Digital Equipment, die den Trend zum PC verpasst hatten, aber nun aufholten?

Kaum jemand dachte damals, dass sich alle PC-Hersteller als Fehlinvestitionen erweisen würden. Aber das Auftauchen neuer Anbieter wie Compaq, Dell und Lenovo, die auf eine kostengünstige Produktion ausgerichtet waren, liess die Gewinne aller Akteure schmelzen. Und 1997 war Apple praktisch tot.

Es erforderte enormes Geschick – oder Glück – auf die tatsächlichen Gewinner der PC-Revolution in den frühen 1980er Jahren zu setzen: Intel und Microsoft. Sie schufen etwas, ohne das kein PC auskommen konnte, nämlich den Mikroprozessor und das Betriebssystem. Wenige ahnten damals, dass Kleinstteile oder gar Unsichtbares wie „Soft“-Ware die beste Investition werden würden?

Rückblickend erscheint investieren natürlich einfach. Zudem erinnern wir uns auch nur an die Überlebenden Firmen…

Ähnlich wie bei der Dot-Com Bubble ist auch bei KI die Story selbst selten falsch.

Als Fazit können wir sagen, dass KI ein Disruptor, ein kreativer Zerstörer anderer Technologien sein wird. Allerdings irren sich die Investoren oft in Bezug auf den Zeitplan und lassen sich von den aktuellen Platzhirschen blenden. Wir sind blind für das Potenzial von Unternehmen, die derzeit noch unter dem Radar durchschlüpfen, um die aktuellen Disruptoren zu stören, so grossartig sie auch erscheinen mögen.

Möglicherweise können einige Aktien den aussergewöhnlichen Erfolg, der in ihren Preisen sichtbar ist, übertreffen, aber die meisten werden dies nicht tun.

Derzeit ist bei NVIDIA Perfektion eingepreist.

Schlussfolgerungen für uns Investoren

Erstens

Ja, KI ist eine bahnbrechende Technologie, die disruptive Innovationen hervorbringen wird. Und ja, sie ist auch eine Blase. Wenn Sie jedoch die erste Phase des Hypes verpassen, steht Ihrer Investition eine lange und sehr holprige Fahrt bevor. Auch wenn die aktuelle Story grossartig und wahr ist: Die Aktienkurse werden sich vermutlich nicht gleich gut entwickeln. Firmen mit führender Technologie sind nicht automatisch eine gute Investition.

Zweitens

Wir sind nicht in der Lage zu wissen, wer in 10 Jahren an der Spitze stehen wird, wer die neuen Disruptoren sein werden. Als Anleger haben wir zwei Möglichkeiten: a) Wir investieren in einen kapitalgewichteten Index, um denjenigen mit im Netz zu haben, der an die Spitze schwimmt. Der Nachteil ist, dass man auf die gleiche passive Art und Weise die überhitzten, gehypten und jetzt grössten Unternehmen auf deren ganzen Weg nach unten mitnehmen wird. Ein gleich gewichteter Index bietet oft ein besseres Risiko-Ertrags-Profil und wird immer beliebter. Oder b) wir haben ein aktives Management, das durch die Selektion von Unternehmen eine beständige Outperformance erzielen kann. Erfolg wird meist bei kleineren und mittleren Unternehmen erzielt. In diesem Fall scheinen regelbasierte Anlagen eine beständigere Outperformance zu erzielen als die traditionelle Analyseauswahl.

Drittens

Langfristig spielt die fundamentale Bewertung einer Aktie doch eine Rolle. Aktien, von denen auf Grund der Bewertung Perfektion erwartet wird, werden dies vielleicht in naher Zukunft noch erfüllen, können aber auf lange Sicht keine unverschämt hohen Bewertungen aufrecht-erhalten, selbst bei überdurchschnittlichem Gewinnwachstum. Sobald das Momentum nachlässt, sollten wir besser aussteigen. Zudem ist ein regelmässiges Austarieren von Vermögenswerten im Portfolio notwendig, um grosse Rückschläge zu vermeiden.

Ihr PWA Team