(Aus-)Wahljahr

Wirtschaftlicher Rückblick und Aktien

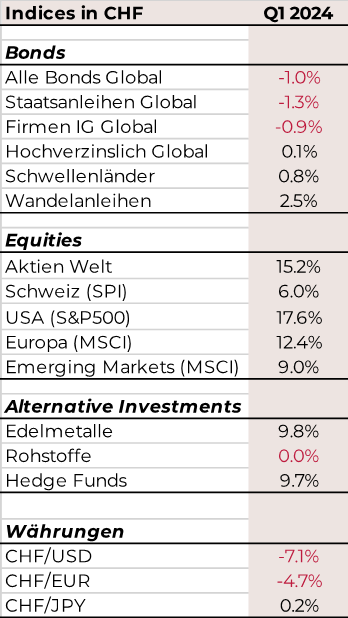

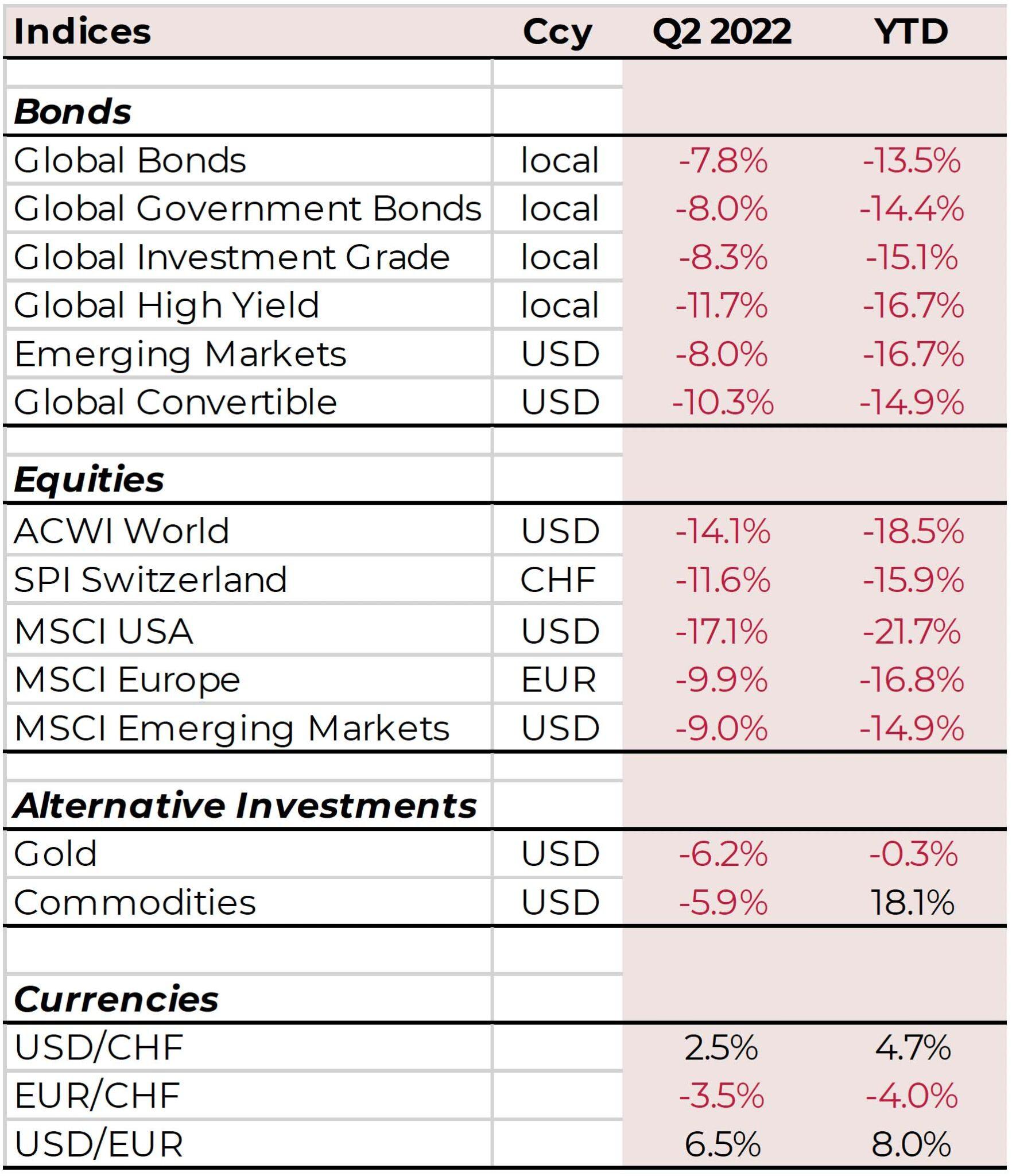

Die globalen Aktienmärkte verzeichneten ein starkes Quartal, da sich die US-Wirtschaft als widerstandsfähiger erwies als erwartet und zum Jahresbeginn die Erwartung von Zinssenkungen die Fantasie der Anleger beflügelte. Anleihen blieben hinter den Aktien- und Rohstoffmärkten zurück. Der Ölpreis stieg angesichts der anhaltenden – und eher noch zunehmenden – Spannungen im Nahen Osten kontinuierlich an. Unerwartet hohe Inflationszahlen dämpften die Hoffnungen, dass die Zentralbanken im ersten Quartal mit Zinssenkungen beginnen könnten. Die einzigen nennenswerten Schritte kamen zum einen von der Bank of Japan, die die Zinsen von -0,1 % auf +0,1 % anhob und damit erstmals seit 17 Jahren die Negativzinsen beendete. Zum anderen überraschte die Schweizerische Nationalbank die Märkte mit einer Zinssenkung um 0,25 % auf 1,25 % und damit aufgrund der stabileren Inflationszahlen in der Schweiz ausnahmsweise früher als andere Länder.

Europa und die Schweiz

Da dar Fokus der Anleger auf der Inflation lag, schwanden die Hoffnungen auf rasche Zinssenkungen, nachdem die Inflationswerte im Quartalsverlauf nur leicht von 2,9 % (Dezember) auf 2,8 % im Januar und 2,6 % im Februar zurückgegangen waren. Damit liegt sie aber immer noch über dem Niveau vom November (2,4 %). Die Wirtschaftsdaten für die Eurozone zeigten im 4. Quartal ein Nullwachstum, wobei Deutschland mit -0,3% erneut der grösste Wachstumsbremser war. Die PMI-Zahlen begannen jedoch langsam wieder in Richtung des neutralen Niveaus von 50 zu steigen, mit Werten von 47,9 im Januar und fast neutralen 49,9 im März. Unter den Sektoren schnitt der IT-Sektor aufgrund der Hoffnungen auf eine KI-bezogene Nachfrage am besten ab, gefolgt von den Sektoren Finanzen, Nicht-Basiskonsumgüter und Industrie, während Basiskonsumgüter und Immobilien das Schlusslicht bildeten.

USA

Auch die US-Aktien stiegen, weil man sich Hoffnungen auf schnelle Zinssenkungen machte. Diese wurden im Januar von der FED zunichte gemacht. Allerdings deuteten solide Wirtschaftsdaten sowie starke Unternehmensdaten auf eine sanfte Landung der US-Wirtschaft hin. Das BIP-Wachstum lag im vierten Quartal bei 3,3 % und im Gesamtjahr bei 3,1 %. Gleichzeitig stieg die Inflation im Jahresverlauf von 3,1 % auf 3,4 %. Die Arbeitsmarktdaten waren gut und die Zahlen des PMI stiegen: von 47,1 im Dezember auf 49,1 im Januar, um im März bei 50,3 zu enden. Das bedeutet, dass es nach 16 Monaten des Rückgangs wieder aufwärts geht. Die FED sagte, dass sie vorsichtig sein werde, wann sie die Zinsen senkt. Der „Dot-Plot“ zeigt aber, dass es in diesem Jahr drei Kürzungen geben könnte. In verschiedenen Bundesstaaten fanden Vorwahlen für die Präsidentschaft statt. Die Kandidatenliste hat sich auf die üblichen Verdächtigen Biden und Trump eingegrenzt. Ausserdem gibt es jetzt noch Robert F. Kennedy Jr. als unabhängigen Kandidaten.

Asien & Emerging Markets

Im Januar ist Asien gegenüber den entwickelten Märkten zurückgefallen, weil die Anleger von China enttäuscht waren. Im Februar ist Japan weiter auf ein neues Allzeithoch geklettert und hat damit den alten Höchststand von 38.915 Punkten vom Dezember 1989(!) übertroffen. Japanische Aktien stiegen, weil Anleger die Unternehmensreformen gut fanden. Auch die guten Zahlen der Unternehmen und der schwächere Yen trugen dazu bei. Der Rest Asiens war unterschiedlich erfolgreich: Taiwan, Indien und die Philippinen hatten eine gute Entwicklung, weil sie sich auf IT konzentrieren und hoffen, dass die Sorgen über China verschwinden. China, Hongkong und Thailand hatten eine schwächere Entwicklung, weil die Anleger vorsichtig blieben. Indien hat sich vor den Wahlen im April, bei denen Premierminister Modi eine dritte Amtszeit anstrebt, anständig geschlagen.

{kind=link}

Bonds

Bei den Anleihen kam es zu einer deutlichen Verschiebung der Inflations- und Zinserwartungen. Während ursprünglich erwartet wurde, dass die Zentralbanken die Zinsen bald senken würden, erklärten sie nun, dass sie übereilte Massnahmen vermeiden würden, um das Risiko zu minimieren, dass die Inflation für besiegt erklärt würde. Die allgemeine Wirtschaftsstimmung verbesserte sich, obwohl die Inflation zeitweise über die erwarteten Werte stieg. Die Rendite 10-jähriger US-Staatsanleihen stieg im ersten Quartal von 3,87 % auf 4,21 %, in Grossbritannien von 3,54 % auf 3,94 % und in Deutschland, dem einzigen Land, das sich offiziell in einer Rezession befindet, stieg die Rendite 10-jähriger Bundesanleihen von 1,87 % auf 2,03 %. Unternehmensanleihen entwickelten sich noch schwächer als Staatsanleihen während Hochzinsanleihen gut abschnitten. Auf der Währungsseite war die Schwäche des Schweizer Frankens sowohl gegenüber dem Euro als auch gegenüber dem US-Dollar das bemerkenswerteste Ereignis, das offensichtlich durch die Zinssenkung der SNB um 25 Basispunkte ausgelöst wurde.

Rohstoffe & Edelmetalle

Das erste Quartal verlief für Rohstoffe bis auf wenige Ausnahmen positiv. Energie stieg auf breiter Front, nur Erdgas verlor gegen den Trend stark. Während bei den Industriemetallen Kupfer, Blei und Nickel stiegen, gaben Zink und Aluminium nach. Edelmetalle verzeichneten ebenfalls ein positives Quartal, auch aufgrund der anhaltenden geopolitischen Spannungen. Bei Agrarrohstoffen war Kakao, der im Quartal um 131% zulegte, am bemerkenswertesten. Hier stieg die Nachfrage, während die Produktion in Westafrika, wo über 50 % der Weltproduktion erzeugt wird, stark zurückging.

Investitionen und Aktionen

Ein strukturiertes Produkt mit hohem Kapitalschutz, das wir vor einem Jahr für unsere Kunden aufgelegt hatten, wurde fällig. Wir konnten es zu guten Konditionen für unsere Kunden erneuern. Wir haben in Indien investiert, das einen langfristig orientierten Entscheid darstellt, China in den Portfolios zu ersetzen.

Das zweite Quartal navigieren

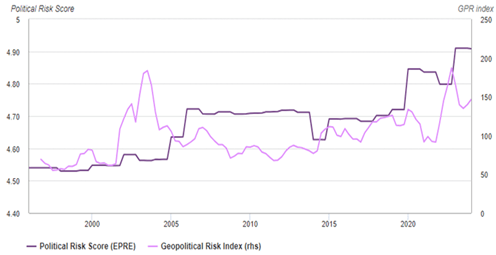

Ist (Geo-)Politik der entscheidende Faktor?

Häufigkeit, Dauer und Letalität von Konflikten haben seit 2012 stets zugenommen.

Political and Geopolitical Risk Index

Quelle: World Gold Council.

Aktuell sind es Russland vs. Ukraine, Israel vs. Iran (mit den «Schattenkrieg» Israel vs. Hamas und Hisbollah), China vs. Philippinen im Südchinesischen Meer, Nordkorea… Die Märkte preisen derzeit wohl nur die russische Invasion ein. Angesichts der anhaltenden geopolitischen Spannungen, insbesondere im Nahen Osten, sind weitere Versorgungsengpässe nicht auszuschliessen. Die Beziehungen innerhalb der Nordatlantikpakt-Organisation (NATO) geraten zunehmend in die Schlagzeilen und werden dies auch nach der Wahl von Donald Trump im November tun. Die politische Unsicherheit in diesem ereignisreichen Wahljahr ist gross.

Da Krieg inflationär wirkt, scheinen die erwarteten Zinssenkungen nicht in greifbarer Nähe zu sein, wie viele Ökonomen noch im Januar prognostiziert hatten. Dies stellt die Widerstandsfähigkeit von Verbrauchern und Unternehmen auf eine harte Probe. Die US-Wirtschaft hat sich weiterhin als überraschend widerstandsfähig erwiesen, aber die Dynamik wird in den kommenden Monaten nachlassen, während die Inflation wahrscheinlich nicht unter 3 % fallen oder sogar wieder ansteigen wird. Auf der anderen Seite des Atlantiks kämpfen die europäischen Volkswirtschaften um Fortschritte, allerdings mit sehr unterschiedlichen Ergebnissen. Die chinesische Wirtschaft befindet sich nach wie vor in einer schwierigen Lage, während es der japanischen Wirtschaft derzeit an neuen Impulsen mangelt.

Zwei Greise, zwei Häuser und Doppelhasser

Wer wird Präsident? Trump oder Biden? Zwei alte Männer, die ihre besten Jahre längst hinter sich haben. Die gute Nachricht vorweg: Für Wirtschaft und Investoren spielt es schlicht keine Rolle, wer Präsident wird, zeigt die Geschichte. Weder für das Wahljahr noch für die gesamte vierjährige Amtszeit, denn sowohl demokratische als auch republikanische Präsidenten hatten gleichermassen gute und schlechte Wirtschaftsjahre. Was wirklich zählt ist die Mehrheit in den beiden Häusern, dem Senat und Repräsentantenhaus. Eine Aufteilung zwischen Republikanern und Demokraten ist für die Wirtschaft oft das Beste, weil Lösungen ausgehandelt werden müssen. Allerdings hat der Präsident grossen Einfluss auf die Aussenpolitik. Aus europäischer Sicht wäre mehr Kohärenz und vor allem strategische Einigkeit und Klarheit innerhalb der westlichen Welt hilfreich, um der wachsenden Autokratie und dem Imperialismus rund um den Globus entgegenzuwirken. Diese schadet der Wirtschaft und dem Wohlstand.

Nun, laut Herrn Trump selbst wären all die Probleme der letzten Jahre, wie Inflation, Covid oder die russische Invasion, mit ihm gar nicht erst entstanden… Nun, er wird womöglich den Krieg in der Ukraine beenden, das ist wahr. Indem er sich darauf einigt, die Ukraine oder grosse Teile davon an Russland abzutreten. Ein Friedensstifter, der andere den Preis dafür zahlen lässt und dem Aggressor mehr gibt als ihm zusteht?

Was Trump im Moment hilft, ist die Inflation und das kurze Gedächtnis der Wähler. Sie vergessen gerne seine chaotische erste Amtszeit, die Fluktuation seines Personals, seine Bewunderung für Diktatoren, seine Respektlosigkeit gegenüber langjährigen, scheinbar schwachen Verbündeten wie Europa oder Kanada und gegenüber allen Institutionen, die er nicht manipulieren kann (oder sollte), wie die Zentralbank, das Justizsystem (er wird sicherlich seine Buddies begnadigen, selbst wenn sie von einem von den Republikanern dominierten Obersten Gerichtshof verurteilt wurden), die NATO oder die UNO.

Was die Inflation betrifft, so geben Amerikaner, die nun etwas mehr für Chicken Nuggets bezahlen müssen natürlich dem amtierenden Präsidenten die Schuld an dieser Unverschämtheit.

Mit solchen und anderen Erwartungen konfrontiert, meint Joe Biden jeweils:

„Vergleichen Sie mich nicht mit dem Allmächtigen. Vergleichen Sie mich mit der Alternative.“

Wer am Morgen des Wahltages in den wenigen Swing States noch ein paar Tausend Wähler mehr mobilisieren kann, wird der nächste Präsident. Das Ergebnis ist jedoch unvorhersehbar, zumal die Mehrheit der Wähler sogenannte Doppelhasser sind. Sie mögen keinen der beiden ältesten Kandidaten aller Zeiten. Werden sie einen dritten Kandidaten wählen?

Das schlimmste Szenario wäre, dass Biden knapp gewinnt – und Trump wiederum die Wahl nicht anerkennt und wir den nächsten, sicher grösseren Aufstand erleben, oder schlimmer. Das Mass an Aggression und Hass zwischen den Parteien war noch nie so hoch wie heute.

Womit jeder Präsident zu kämpfen haben wird, sind die hohen Zinsen. Diese belasten das Budget wegen den riesigen Schulden sehr.

Währungen und Bonds

Die FED stand im aktuellen Zinszyklus vor drei Fragen: Wie schnell sollen die Zinsen angehoben werden? Es wurde der stärkste Zinsschritt seit einem halben Jahrhundert. Wie weit sollen sie angehoben werden? Es ging von 0 auf 5,33%. Und wie lange sollen sie dort bleiben? Das ist aktuell DIE grosse Frage… Wir erwarten, dass Europa dem Schritt der Schweiz noch vor den USA folgt und die Zinsen senkt.

Auf und Ab

Fast alle Kursgewinne des CHF gegenüber dem USD und dem EUR des letzten Jahres wurden wieder aufgezehrt. Wir gehen nicht davon aus, dass sich dieser Trend fortsetzt, so dass der CHF bis zum Jahresende allmählich wieder an Wert gewinnen könnte. Längerfristig rechnen mit einer „sanften Entdollarisierung“ der Welt, was zu einem schwächeren USD führen wird.

Anleihen

Anleihen bleiben stabil, bieten aber kaum viel Rendite, wahrscheinlich wegen der Unsicherheit über den Zeitpunkt von Zinssenkungen in den USA. Einzig die Emerging Markets bieten eine gewisse Sicherheit, weshalb wir hier übergewichtet bleiben. Wir haben unsere Übergewichtung in Hochzinsanleihen leicht reduziert, da die Spreads sehr niedrig sind, was bedeutet, dass das zusätzliche Risiko im Vergleich zu sichereren Investment-Grade-Anleihen nicht belohnt wird. Die aktuellen Renditen von 8-9% bedeuten immerhin eine schnelle Erholung nach Rückschlägen. Die Ausfallraten sollten im Durchschnitt nicht über 3% liegen.

Alternativen – Stabilität

Wir setzen weiterhin auf diesen starken Diversifikator mit anleiheähnlichen Renditen, die nicht von Zinsschwankungen oder der Stimmung an den Aktienmärkten abhängen. Wir erwägen derzeit eine Investition in Cat Bonds, d.h. versicherungsgebundene Anleihen im Zusammenhang mit Naturkatastrophen. Diese sind völlig unkorreliert zu anderen Märkten und haben derzeit ein attraktives Rendite-Risiko-Profil.

Aktien – noch ok

Die USA – fast eine Blase

Die durch den Hype um künstliche Intelligenz angeheizte Blase, treibt die Märkte vor dem Hintergrund eines robusten Wachstums im nächsten Jahr weiter nach oben. Vorübergehende Rückschläge sind bei den aktuellen Bewertungen wahrscheinlich. Ausgewählte Small und Mid Caps dürften aufholen, da sie im Vergleich zu Large Caps historisch tief bewertet sind.

Europa und Schweiz – Divergenz

Während die Politik unentschlossen ist, politische Korrektheit über Pragmatismus setzt und gerne alles (im Voraus) reguliert, legen ausgewählte Unternehmen weiter zu, insbesondere die grösseren. Welcher andere Kontinent kann eine Handtasche für EUR 30.- produzieren und für EUR 30’000 verkaufen? Danke dafür, Louis V.

Asien und Schwellenländer – zarte Sprossen

Wir sehen einige zarte Sprossen in der chinesischen Wirtschaft – aber wir fühlen uns nicht wohl dabei, in eine Wirtschaft zu investieren, die eine ausgewachsene Immobilienkrise ignoriert und zunehmend von Ideologie getrieben wird. Zudem ist das Vertrauen des Privatsektors gering. Daher bevorzugen wir Länder wie Indien oder Japan, die aufgrund sehr guter Wirtschaftsdaten weiterhin glänzen dürften.

Thematische Investments

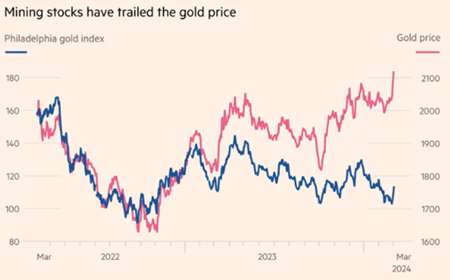

Wir haben beschlossen, unser strategisches Engagement in thematischen Anlagen zu reduzieren und bleiben in den folgenden Bereichen investiert: Kreislaufwirtschaft, Nahrungsmittel und Cybersecurity. Bei den ersten beiden handelt es sich um wertorientierte Anlagen, während IT einen Wachstumsstil aufweist. Die meisten Themen beinhalten auch eine Ausrichtung auf kleine und mittlere Unternehmen. Unsere zusätzliche Ausrichtung auf Gold durch Goldminenunternehmen zahlt sich endlich aus.

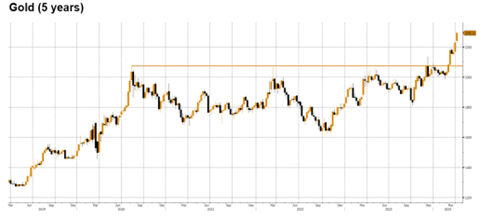

Quelle: Konwave Gold / Bloomberg

Gold hat seinen 5-Jahres-Widerstand überwunden, trotz eines stärkeren USD.

Minenaktien hinken dem Goldpreis seit Ende 2022 hinterher. Sie müssten den Goldpreisanstieg nun locker übertreffen, da sie von sehr niedrigen Bewertungen ausgehen. Die Bilanzen und Gewinne sind solide.

Alternativen – Klassisch – ein neuer Superzyklus für Rohstoffe?

Rohstoffe korrelieren derzeit nicht mit Aktien und bieten eine gute Diversifikation. Steigende Infrastrukturkosten, gerade im Bereich der Elektrifizierung und tiefe Lagerbestände sprechen für steigende Preise. Energie und Edelmetalle sollten Schutz vor noch nicht eingepreisten Krisen wie bewaffneten Konflikten oder – im Falle von Gold – einer höheren Inflation bieten.

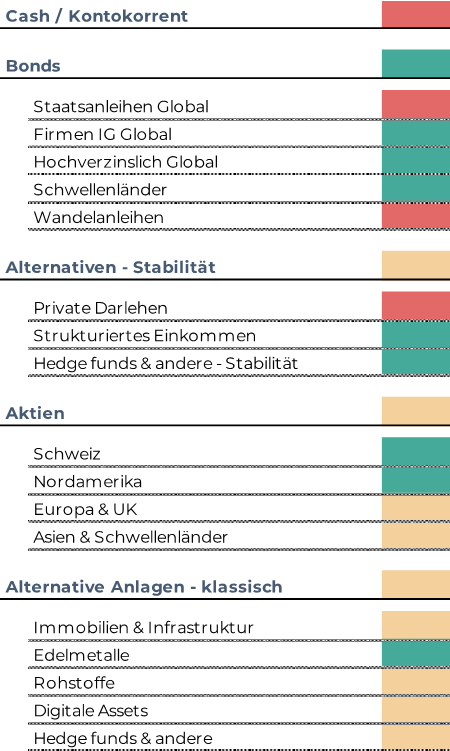

Positionierung unserer Portfolios

Im Frühjahr haben wir unsere Strategische neutrale Aufteilung der Anlageklassen für unsere fünf Anlagestrategien, überprüft. Aufgrund der gestiegenen Zinsen haben wir unsere Allokation in „Alternatives – Stabilität“ zugunsten von Anleihen reduziert.

Das folgende Diagramm zeigt unsere Sicht auf die Anlageklassen für das zweite Quartal.

Wir wünschen Ihnen einen frischen und farbigen Frühling.

Ihr PWA-Team