Wirtschaftlicher Rückblick und Aktien

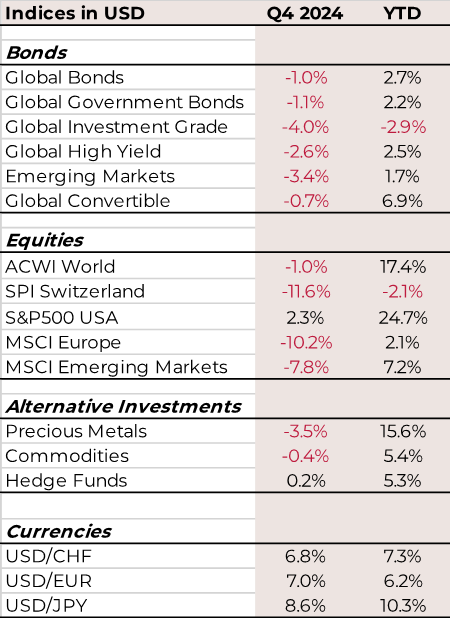

Die weltweiten Aktienmärkte gaben im vierten Quartal leicht nach und beendeten das Jahr mit einem Plus von etwa 17%. Das dominierende Thema im Quartal war eindeutig die US-Präsidentschaftswahl am 6. November. Donald Trumps klarer Sieg, entgegen der überwiegenden Mehrheit der Vorhersagen von Journalisten und Analysten, bewegte die Märkte im November, da die Erwartung von weniger Regulierung und Steuersenkungen den Optimismus befeuerte. Gleichzeitig blieb die Inflation in den meisten Industrieländern die grösste wirtschaftliche Sorge. Die Zentralbanken erkannten dies und senkten die Zinssätze auf breiter Front.

Europa und die Schweiz

Die Aktien der Eurozone fielen im vierten Quartal aufgrund von Rezessionsängsten, wobei die politische Instabilität in Frankreich und Deutschland zu den Sorgen beitrug. Hier brach die Ampelkoalition auseinander, nachdem Finanzminister Lindner von Bundeskanzler Scholz entlassen worden war. Daher werden in Q1/25 Neuwahlen stattfinden. In Frankreich verlor Premierminister Barnier ein Misstrauensvotum, nachdem das Parlament seinen Haushalt nicht unterstützt hatte. Neuwahlen können nicht vor Juli abgehalten werden. Obwohl der Einkaufsmanagerindex der Eurozone von 48,3 im Nov. auf 49,5 im Dez. gestiegen ist, deutet ein Wert unter 50 immer noch auf eine schrumpfende Wirtschaft hin. Im 4. Quartal senkte die EZB die Zinsen im Okt. und Dez. um jeweils 25 Basispunkte und kündigte weitere Senkungen für 2025 an. Die Schweizer Aktien folgten dem Trend und verloren im Quartal 4,3 %.

USA

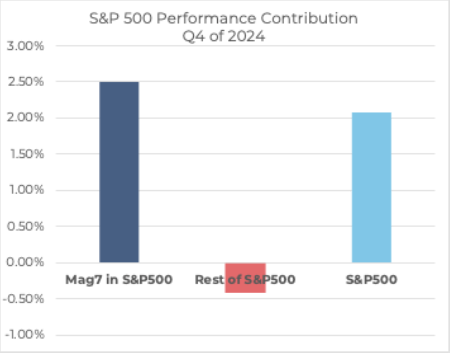

Donald Trumps Wahlsieg und der „red sweep“ im Kongress beflügelten den US-Markt, der das Quartal mit einem soliden Plus beendete, basierend auf Hoffnungen, dass die neue Administration das Wachstum ankurbeln und die Steuern senken wird. Inflationsprobleme wurden von der FED sowohl im November als auch im Dezember mit Zinssenkungen angegangen. Eine Verringerung der Anzahl der für 2025 erwarteten Zinssenkungen löste im Dezember eine Verkaufswelle aus, da die Inflation bei 2,8% verharrt. Dennoch war das Wirtschaftswachstum mit 3,1 % im dritten Quartal solide. Einige sehr interessante Fakten: Während der US-Markt im vierten Quartal um etwas mehr als 2 % zulegte, waren es die Large Caps, die den Markt anführten. US Small Caps stiegen nur um 0,33%. Japan stieg um 5,2 %, Europa fiel um 9 % und China um 8,4 % (Morningstar). Innerhalb der US Large Caps (S&P500) waren die Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) für mehr als die gesamte positive Rendite des Index verantwortlich! Mit anderen Worten: Die übrigen 493 Aktien waren netto negativ! Der Grund dafür? KI! Der Boom im Bereich der künstlichen Intelligenz führte ’24 zu einem Gewinnwachstum von 33,3 % für die Mag 7, während der Rest des S&P 500 einen Gewinnzuwachs von nur 4,2 % verzeichnete. Es wird jedoch erwartet, dass sich dies angleichen wird, denn die Prognosen für 2025 sehen diese Zahlen bei 21,3 % gegenüber 13 %. Ein letzter Punkt: die Stärke des USD. Seit der Wahl haben die Währungen der wichtigsten Handelspartner 5,27% (Euro), 3,89% (Kanada), 3,55% (Japan) und 3,43% (Mexiko) gegenüber dem Greenback verloren.

Quelle: Baha, PWA

Asien & Emerging Markets

Japan war einer der Märkte mit der besten Performance im Quartal: Der Topix legte um 5,2 % zu, was auch durch die Entwicklungen in den USA unterstützt wurde. Es wird erwartet, dass die günstigen Bedingungen auch im Jahr ’25 anhalten werden, da der japanische Markt gut auf die neue Regierung vorbereitet zu sein scheint. In Asien sorgte Trumps Wahlsieg aufgrund von Bedenken über Zölle für Gegenwind, vor allem im Falle Chinas. Auch andere Schwellenländer hatten Probleme: Brasiliens Währung fiel aufgrund fiskalischer Bedenken und Südkoreas politische Unruhen wegen der Amtsenthebung des amtierenden Präsidenten. Die einzigen Märkte, die sich im Berichtszeitraum positiv entwickelten, waren Singapur und, wenig überraschend, Taiwan, das ebenfalls vom KI-Boom profitierte.

{kind=link}

Bonds

Anleihen erlebten im vierten Quartal aufgrund geopolitischer Spannungen, Massnahmen der Zentralbanken und anhaltender Inflationssorgen eine gewisse Volatilität. Im Vorfeld der Wahlen fielen die US-Staatsanleihen im Oktober aufgrund von Inflationsängsten und der Sorge, was ein Sieg der Republikaner für die Märkte bedeuten würde. Die Massnahmen und Ankündigungen der FED führten dazu, dass die Rendite der 10-jährigen Staatsanleihen Ende 2024 bei 4,57 % lag. Inflationssorgen beherrschten auch die Eurozone, wo die EZB trotz der alles andere als guten Wirtschaftsdaten weitere schrittweise Zinssenkungen im Jahr 2025 ankündigte. Die 10-jährige Bundesanleihe fiel Ende Jahr auf eine Rendite von 2,37%, parallel zu einem schwächeren Euro. Auch China reagierte auf die schwächeren Wirtschaftsindikatoren, indem es verschiedene Formen von Konjunkturmassnahmen ankündigte. Im Allgemeinen schnitten Hochzinsanleihen besser ab als Investment-Grade-Anleihen. Wandelanleihen erlebten im Quartal ein Comeback und boten im November und Dezember einen guten Schutz vor Kursverlusten. Auch die Neuemissionen waren mit 26,7 Mrd. USD stark präsent im Markt.

Alternative Investitionen

Der S&P GSCI Index stieg im vierten Quartal an, wobei Energie und Viehzucht am besten abschnitten, während Industriewerte und Edelmetalle rückläufig waren. Alle Teilkomponenten des Energiesektors verzeichneten kräftige Zuwächse. In der Landwirtschaft gab es im Quartal extreme Unterschiede zwischen den Komponenten. Kaffee und Kakao stiegen stark an, während Baumwolle und Zucker ebenso stark fielen. Sichere Anlagen wie Gold und Silber gaben aufgrund des Optimismus nach der US-Wahl ebenfalls leicht nach.

Digitale Vermögenswerte – Auch wenn wir nicht vorhaben, uns zu bestimmten Kryptowährungen zu äussern, gab es im Jahr 2024 zwei entscheidende Ereignisse: Das erste war die Einführung des US Spot Bitcoin ETF im Januar. Das zweite war die Wahl der ersten offen kryptowährungs-freundlichen Regierung ins Weisse Haus im November, die ein Ende der regulatorischen Stagnation einläuten dürfte. Sicherlich war dies der Grund dafür, dass Bitcoin zum ersten Mal über die Marke von 100.000 US-Dollar stieg, bevor er wieder in den Bereich um 95.000 US-Dollar zurückfiel. Interessante Zeiten stehen bevor!

Investitionen und Aktionen

Wir haben einen globalen Aktienmanager mit schlechter Performance ausgemistet. Noch wichtiger war jedoch, dass der Fonds nicht so performte, wie es die eigene Philosophie nahelegte. Wir haben nun eine Umschichtung in eine Gruppe von Fondsmanagern vorgenommen, die eine sehr konstante Outperformance gegenüber dem MSCI World Index aufweisen. Es scheint, dass Know-how und die Anreize zu performen hier sehr gut aufeinander abgestimmt sind. Auch unsere European Small Cap Allokation haben wir nach einem gründlichen Auswahlverfahren an andere Manager übertragen.

Das Erste Quartal navigieren

Das Wachstum wird in den meisten Volkswirtschaften weitergehen. Mit Aktien und Gold auf Allzeithochs und die Spreads der Unternehmen auf einem zyklischen Tiefstand, muss es irgendwo eine Bruchstelle geben.

Unserer Meinung nach werden diese Themen im Jahr 2025 dominieren:

Schritte abwärts – Lockerung der Zinssätze. Der Sieg über die Inflation ist noch nicht erreicht Die Zinsunterschiede zwischen den Märkten werden wichtig sein. Japan ist der einzige Markt, der die Zinsen anheben wird. Alle anderen werden die Zinsen senken. Der US-Protektionismus wird die EU dazu zwingen, die Zinssätze schneller zu senken, wahrscheinlich auf etwa 2 % in diesem Jahr.

Leben auf Pump – die explodierende Staatsverschuldung und die hohen Zinssätze verursachen hohe laufende Kosten, die die Flexibilität und die Fähigkeit der Regierungen – einschliesslich der neuen US-Regierung – einschränken, ihre Versprechen zu erfüllen.

Zerrüttete Beziehungen – Der Ton zwischen den Nationen ist nicht besser als der Ton innerhalb der Nationen. Wir beobachten, dass einige der wichtigsten Vorteile der Globalisierung weiter schwinden: Besserer Wettbewerb, niedrigere Preise und mehr Auswahl werden durch Protektionismus und Onshoring ausgehöhlt. Dies könnte auch Zunder für unvorhergesehene geopolitische Ereignisse sein.

Wie der Wohlstand erhalten bleiben soll – Die Geburtenraten in den Industrieländern sind sehr niedrig. Um den Wohlstand auf dem aktuellen Niveau zu halten, werden die Länder versuchen, den Mangel an einheimischen Arbeitskräften durch Technologie und KI auszugleichen. Dieser Übergang geht mit den üblichen Turbulenzen eines jeden Transformationsprozesses einher.

Wohin steuert die Wirtschaft?

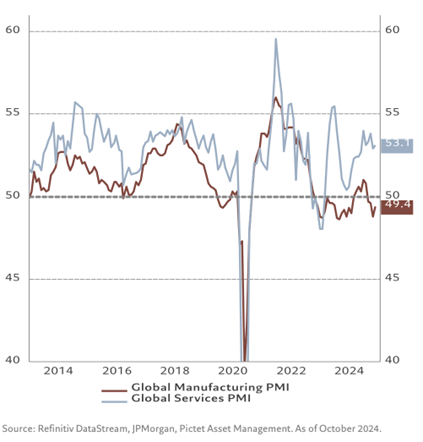

Weltweit deuten die Einkaufsmanagerindizes auf Wachstum hin. Dienstleistungen haben sich jedoch vom verarbeitenden Gewerbe entkoppelt. Es ist nicht klar, ob es sich dabei um eine strukturelle Verschiebung handelt oder nur vorübergehend.

In den USA liegt ein Hauptaugenmerk der neuen Regierung auf der Grenzkontrolle. Dies wird wahrscheinlich Druck auf den Arbeitsmarkt ausüben, da die auf Wachstum ausgerichtete US-Wirtschaft an einen ständigen Zustrom neuer Arbeitskräfte gewöhnt ist. Auch neue Zölle werden schrittweise eingeführt werden. Es gibt weniger Spielraum für fiskalische Manöver, als Präsident Trump viele glauben gemacht hat. Das Risiko einer höheren Inflation nimmt zu. Der aktuelle Zyklus steht so noch nirgends in den Geschichtsbüchern: Ein derartiger Anstieg der Inflation ist noch nie ohne wirtschaftliche Schäden geblieben. Aber genau das scheint in den USA zu passieren. Niedrige Arbeitslosigkeit und gute Stimmung sind und bleiben das Rückgrat der wirtschaftlichen Dominanz der USA über den Rest der Welt.

In Europa schafft es der Industriesektor nicht, die Wirtschaft zu retten, die zusätzlich durch die Politik belastet wird. Ein Ende des Krieges in der Ukraine könnte etwas Erleichterung bringen. Ein Artikel in der NZZ fragte: „Trump ist ein Raubtier, Europa wie ein Sozialarbeiter. Wer wird wohl gewinnen?“ Es scheint, dass die Europäer einfach zu nett (und naiv?) geworden sind und sich eher von Ideologie leiten lassen als von pragmatischer Politik und dem Schutz der Interessen ihrer Bevölkerung. Die Eurozone wird rückständig leiben.

Währungen und Bonds

Cash und Währungen

Der Yen wird wahrscheinlich wieder stärker werden, auch weil sich die Zinsunterschiede deutlich verringern. Andere Währungen geben uns keine klare Richtung vor, da wir davon ausgehen, dass die USD-Stärke bald ihren Höhepunkt erreichen wird. Bei den Anlagen sind wir nach wie vor von Geldmarktfonds angetan, da sie auch bei sinkenden Zinsen noch recht gut abschneiden dürften.

Bonds

Niedrigere Zinsen dürften die Anleihekurse nach einem enttäuschenden Jahr endlich anheben. Wir gehen davon aus, dass die von uns ausgewählten Bondfundmanager ihre Märkte weiterhin konsequent übertreffen werden. Die Herausforderung wird sein, die Duration (Laufzeit) gut zu spielen: kurz, mittel oder lang – und wann man umschaltet. Diese Aufgabe delegieren wir gerne an spezialisierte Top-Manager. Überdurchschnittliche Renditen in Kombination mit einer historisch hohen Kreditqualität auf dem Hochzinsmarkt stimmen uns optimistisch.

Aktien – Momentum in Q1 noch OK

USA – tiefer Wert, aber ohne Alternative

Dem Titel ist nicht viel hinzuzufügen. Es führt kein Weg an US-Aktien vorbei. Erneut. Langfristig rechnen zwar fast alle Beobachter mit deutlich niedrigeren US-Aktienkursen. Das Momentum deutet jedoch darauf hin, dass es noch nicht so weit ist. Sowohl die Politik der Regierung als auch die der FED werden dazu beitragen, dass die Reichen noch reicher werden, indem sie die Aktienkurse in die Höhe treiben. Aber wir dürfen nicht vergessen, dass US-Firmen gesündere Unternehmensgewinne aufweisen als anderswo. Niedrigere Zinsen und eine Verbreiterung des Marktes werden jedoch eher kleinen und mittelgrossen Unternehmen zugutekommen. Passives Investieren via ETF ist zu einer aktiven Wette auf 7 Aktien geworden, wie wir oben gezeigt haben. Warren Buffet hält 30% in bar, nachdem er seine Positionen in Apple und Microsoft reduziert hat. Die Gewinnrevisionen müssen genau beobachtet werden, um nicht zu verpassen, wann Aktien möglicherweise reduziert werden sollten. Ein weiteres Risiko ist ein Aufflackern der Inflation.

Europa und die Schweiz – stagnieren, ausser in der Peripherie

Sowohl bei Aktien als auch bei den Ländern wird die Selektion entscheidend sein. Europa hat immer noch einige fantastische, weltweit führende Unternehmen, und die Peripherie sieht sehr widerstandsfähig aus. Laut Goldman Sachs werden Trumps Tarife Deutschland am stärksten treffen. Möglicherweise werden wir unsere starke Übergewichtung von Schweizer Aktien noch einmal überdenken, obwohl wir in eine Position investiert sind, die die Indizes das siebte Jahr in Folge übertroffen hat.

Asien und Schwellenländer – dies und jenes

Was China betrifft, so scheint eine Erholung unwahrscheinlich. Es ist kein Plan in Sicht, die Immobilienpreise stürzen weiter ab und die Regierung reagiert nicht. Die Anleger bejubelten die koordinierte geld- und fiskalpolitische Unterstützung in China, aber die Regierung muss noch alle Einzelheiten bekannt geben. Inmitten der günstigen Aussichten in Asien sind die Wachstumsaussichten für China am ungünstigsten. Wir behalten derzeit unsere Übergewichtung in Indien, Vietnam und Japan bei.

Alternativen – klassisch

Einige Vermögensverwalter haben zwar Rohstoffe übergewichtet, aber das würde einen wirtschaftlichen Aufschwung in China voraussetzen, den wir nicht sehen. Was digitale Vermögenswerte angeht, bietet das Web 3.0 ein Meer von Möglichkeiten – und Fallstricken. Wir halten uns an eine kleine Investition in a) Vermögenswerte, die im Zuge der Digitalisierung an Wert gewinnen (z. B. Solana und Apps) und b) hochliquide Kryptowährungen (z. B. Bitcoin), wobei wir unsere Positionen regelmässig neu austarieren.

Positionierung unserer Portfolios

Für das Jahr 2025 haben wir beschlossen, uns darauf zu konzentrieren, das Ergebnis unserer taktischen Calls zu verbessern, die auf unserem Marktausblick beruhen. Während wir den Prozess verbessern, werden wir unsere Portfolios entsprechend unserer strategischen Allokation positionieren. In unseren Newslettern werden wir deshalb über unsere strategische Allokation anstatt über unsere taktischen Calls berichten.

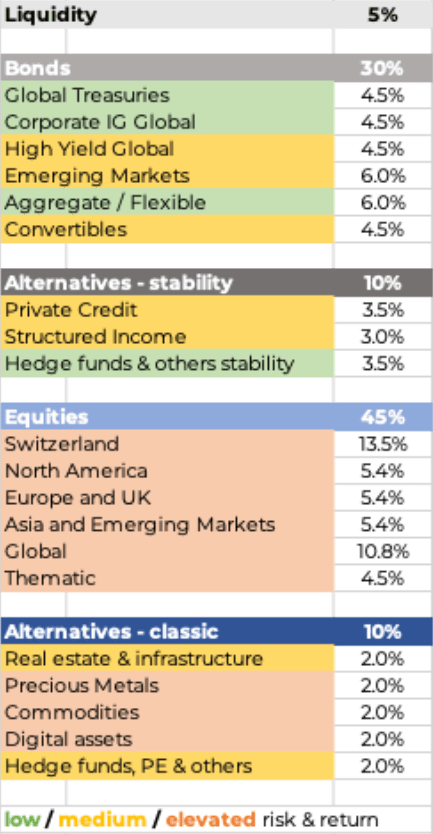

Als Ausgangspunkt dient unsere strategische Vermögensaufteilung für ein ausgewogenes Anlageportfolio mit Kommentaren zu den einzelnen Unteranlageklassen:

Liquidität / Bargeld: Unter den grossen Anlageklassen bietet Liquidität keine hohen Renditen, aber sie bietet Flexibilität und Möglichkeiten (trockenes Schiesspulver).

Anleihen: Global Treasuries sind Staatsanleihen der Industrieländer.

IG steht für Investment Grade und sind Investitionen in Anleihen, die von führenden Rating-Agenturen zwischen der höchsten Bewertung AAA und BBB gewertet werden.

HY steht für High Yield, also für Anleihen mit einem Rating von BB oder darunter.

In den Schwellenländern sind Staatsanleihen die bei weitem dominierende Anleiheart. Der Markt für Unternehmensanleihen ist dort noch nicht gut entwickelt, holt aber rapide auf.

Unsere Unteranlageklasse Aggregate/Flexibel ermöglicht es uns, Fondmanager zu wählen, die über alle Anleihekategorien hinweg flexibel investieren können. Sie sind besser in der Lage zu erkennen, wann ein bestimmter Bereich der Bonds mehr oder weniger Geld erhalten soll. Sie bieten oft Schutz nach unten, weil sie nach unterbewerteten Anleihen suchen.

Wandelanleihen sind eine Kombination aus einer Anleihe und einer Option auf die Aktien des Emittenten der Anleihe. Am Ende der Laufzeit wird die Anleihe in Aktien umgewandelt, wenn vorbestimmte Kriterien erfüllt sind. Aufgrund des Optionselements behandeln einige Banken Wandelanleihen als Alternative Anlagen. Das Anleiheelement ist tendenziell dominanter, vor allem in stark fallenden Aktienmärkten, daher behalten wir es als interessanten Risiko-Ertrags-Treiber in der Kategorie Anleihen bei.

Alternativen – Stabilität: Wir haben diese Anlageklasse getrennt von anderen Klassen geschaffen, als wir mit negativen Zinsen konfrontiert waren. Wir identifizieren Anlagen mit einem eher bondähnlichen Risiko-/Ertragsprofil, aber ohne deren Zinssensitivität. Sie liefern möglichst stabile Erträge aus anderen Faktoren.

Mehr später.

Wir wünschen Ihnen einen schönen Winter und ein gesundes und erfolgreiches Jahr 2025.

Ihr Team bei PWA Asset Management