Wirtschaftlicher Rückblick

Wie schon oft in der Vergangenheit begann das Jahr für die Aktien im Januar stark, um dann im Februar zurückzugehen und im März wieder zuzulegen. Die Volatilität ist also zurück, aber warum? Das Ende von Chinas strikter Null-Covid-Politik half den Emerging Markets, mehr zuzulegen als die westlichen Märkte, aber Haupttreiber des aufkeimenden Optimismus im Januar waren Anzeichen einer abgeschwächten Inflation. Februar-Daten dämpften die Stimmung wieder, was auch an den Zweifeln am Bankensystem lag nach dem Kollaps der SVB und der staatlich initiierten Übernahme der Credit Suisse durch UBS, was zumindest die Sorgen eines ‘bank runs’ zu beruhigen schien.

Europa und die Schweiz

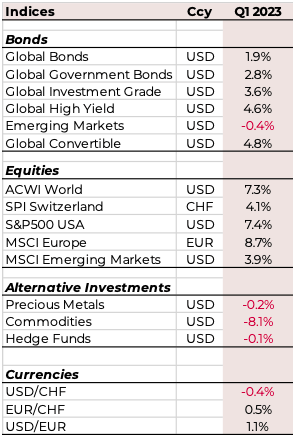

Die Daten für Januar zeigten gerade noch ein Wachstum von 0,1 % in der Eurozone, während die Inflation im Dezember mit 9,2 % immer noch hoch war. Der Einkaufsmanagerindex (PMI) stieg im März unerwartet auf 54,1, verglichen mit 50,3 im Januar, was auf ein bescheidenes Wirtschaftswachstum hinweist. Der dämpfende Faktor war die Komponente des verarbeitenden Gewerbes, die unter 50 blieb, was auf eine Schrumpfung hindeutet. Dennoch hob die EZB die Zinssätze im ersten Quartal zweimal um 0,5% auf 3,0% an. Es wurde vor weiteren Zinserhöhungen gewarnt, um die Inflation auf das 2%-Ziel zu senken. Für Volatilität sorgten die Turbulenzen im Bankensektor, als die Silicon Valley Bank in Konkurs ging und die Credit Suisse im Rahmen eines von den Behörden vermittelten Deals von der UBS geschluckt wurde. Trotzdem konnten die Märkte im ersten Quartal zulegen, da die Inflation von 8,5% (Februar) auf 6,9% (März) zurückging. Erwähnenswert ist auch, dass im Vereinigten Königreich die lokal orientierten Unternehmen im ersten Quartal gut abschnitten, da die Konsumzahlen aus Einzelhandel, Reisen und Freizeit die Erwartungen übertrafen. Mit einer starken Energie-, Gesundheits- und Telekommunikationsbranche erwies sich die britische Wirtschaft als widerstandsfähiger als allgemein angenommen. Dies liess den FTSE100 im Februar auf neue Höchststände steigen. Die Bank of England hob die Zinssätze im März um 25 Basispunkte an, nach bereits 50 Basispunkte zuvor. In Frankreich kam es zu massiven Demonstrationen gegen Macrons Pläne, das Renteneintrittsalter zu erhöhen.

USA

Ähnlich wie in Europa waren es vor allem die Inflationsdaten, die Hoffnungen auf ein baldiges Ende der Zinserhöhungen weckten. Die Störungen im Bankensektor durch den Zusammenbruch der Silicon-Valley-Bank SVB erhöhten jedoch die Volatilität. Die FED hob die Zinssätze im Februar und März um jeweils 25 Basispunkte an und brachte die Fed Funds Rate damit in ein Zielband von 4,75 % bis 5,00 %. Mit Blick auf die Sektoren waren Technologie und Dienstleistungen stark, während Energie und Gesundheitswesen im am stärksten nachgaben.

Asien & Schwellenländer

In Japan konzentrierte sich die Aufmerksamkeit der Anleger auf die Nachfolge des Gouverneurs der Bank of Japan, das zu Beginn von Q2 ansteht. Der Topix legte um 7,2% zu, unterstützt durch die Entscheidung der BoJ, die Politik des Renditebandes für Staatsanleihen beizubehalten. Gewinnzahlen waren gemischt, wobei die Exporteure unter dem starken Yen in Q4/22 litten, während die schwache Währung in Q1 zyklische Werte unterstützte. Insgesamt blieben die Schwellenländer im Berichtszeitraum hinter den Industrieländern zurück, während Mexiko aufgrund besserer Wirtschaftsdaten und Taiwan und Südkorea aufgrund des Optimismus für das globale Wachstum zulegen konnten. In Asien wurden diese Gewinner durch schwächere Leistungen von Hongkong, Indien und Malaysia belastet. Indien verzeichnete aufgrund von Betrugsvorwürfen bei einem grossen Mischkonzern zu Beginn des Quartals Verluste. China verzeichnete nach der Aufhebung seiner Zero-Covid Politik Kursgewinne, während die Spannungen zwischen den USA und China sowie einige mysteriöse Luftballons über Nordamerika die Stimmung weiter belasteten. Südafrika litt unter seiner Stromkrise und wurde von der FATF wegen mangelnder Kontrollen von Geldwäsche und Terrorismusfinanzierung auf die „graue Liste“ gesetzt.

{kind=link}

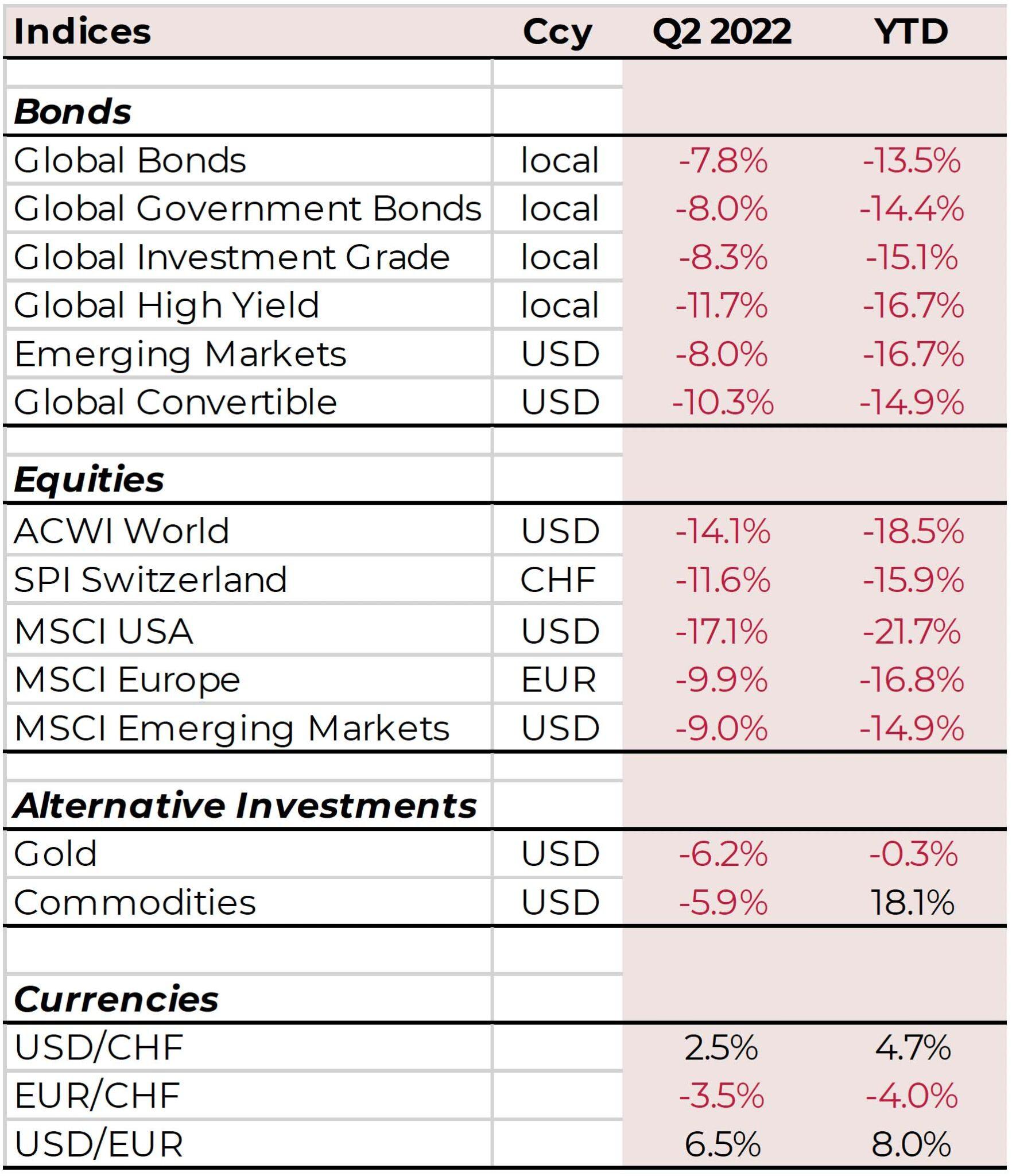

Anleihen

Die Anzeichen für eine nachlassende Inflation zu Beginn des Quartals führten zu einem Rückgang der Renditen und folglich zu einem Anstieg der Anleihekurse. Dies kehrte sich im Februar um, nur um im März wieder zu steigen. Die Renditen der 10-jährigen US-Staatsanleihen fielen von 3,88% auf 3,51%, steigen dann auf 3,92% und fielen wieder auf 3,47%. Die Renditen für 2-jährige Staatsanleihen schwankten zwischen 4,42%, 4,21%, 4,82% und 4,03%. Zu dieser Achterbahnfahrt kommt noch die ungewöhnliche Situation hinzu, dass die 10-jährigen Renditen niedriger sind als die 2-jährigen, was als inverse Renditekurve bezeichnet wird. Dies ist grundsätzlich ein Anzeichen für eine Rezession.

Rohstoffe & Edelmetalle

Die Rohstoffe begannen das Jahr für Energietitel negativ, während die Hoffnung auf eine wirtschaftliche Erholung die Industriemetalle und Edelmetalle ansteigen liess. Die steigende Inflation und die Aktionen der Zentralbanken zerstörten diese Hoffnungen im Februar, so dass die Industriemetalle die schlechtesten Ergebnisse des Monats erzielten. Zarter Optimismus im März glich diese Verluste wieder aus und ermöglichte es den Industriemetallen, im ersten Quartal Zuwächse zu verzeichnen. Die Rohstoffe insgesamt verloren dennoch an Boden, was vor allem auf die schwächeren Energiepreise für Gas und Öl zurückzuführen war. Gold legte in USD um 8,5% zu, während Silber in diesem Quartal unverändert blieb. Erdgas verlor im Quartal satte 53,2%, während Öl (WTI) in diesem Zeitraum um 7,8% zurückging.

Investitionen und Aktionen

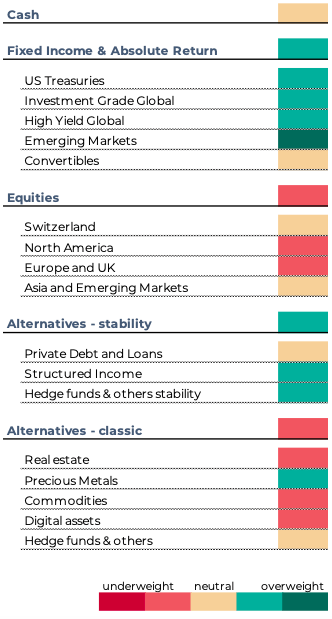

Wir haben einen Teil unseres Vermögens wieder in europäische Aktien umgeschichtet und unser Engagement in Private, direkte Darlehen reduziert und geben diese Aufgabe an einen Dachfondsmanager ab.

Das erste Quartal navigieren

Generell wollen wir voll investiert bleiben, wobei wir in allen Anlageklassen auf Qualität setzen.

Die Fed wird wahrscheinlich einen langsameren Zinserhöhungspfad einschlagen, da sie Bedenken hinsichtlich der Finanzstabilität bei zu schnellen Zinserhöhungen hat. Die Inflation bleibt jedoch hartnäckig, was wahrscheinlich weitere Zinserhöhungen erforderlich machen wird. Auch für die Eurozone zeigt sich, dass lediglich die Energiepreise zurückkamen.

Das bedeutet, dass das Ziel der Zentralbank von 2% Inflation noch länger weit entfernt bleibt. Das Problem ist, dass die Modelle der Zentralbanken nicht in der Lage waren, die Stetigkeit der Inflation vorherzusagen, so wie sie auch nicht in der Lage waren, die Disinflation, die wir hatten, richtig vorherzusagen. Es ist also so, als würde man versuchen, eine bestimmte Geschwindigkeit beizubehalten, ohne einen Tacho zu haben. Zudem ist nicht einmal klar, wie hoch der neutrale Zinssatz eigentlich sein sollte, also halten die Zentralbanken an den traditionellen 2% fest.

Rezession – ein Schaf im Wolfspelz

Die sehr wahrscheinliche Rezession in den USA scheint eher mild zu verlaufen und vermutlich helfen die Inflation zu senken. Wir glauben nicht, dass dies zu einer globalen synchronisierten Rezession führen wird.

Der Fachkräftemangel hat sich in den letzten drei Jahren stark beschleunigt – aber sie begann bereits 2009. Wir sehen daher Technologie oder Automation und Robotik nicht als Bedrohung für die allgemeine Beschäftigungssituation.

Bonds – wieder attraktiv

Wir sehen Anleihen derzeit als die beste Anlageklasse bezüglich Rendite/Risiko.

Im Vergleich zum Vorjahr, als noch über 60% der Bonds negative Renditen aufwiesen, sehen wir keine mehr. Die realen Zinsen (Anleiherenditen abzüglich der Inflation) sind jedoch gesunken, was für uns Kunden unvorteilhaft ist.

Selbst wenn die Renditen attraktiv wären, zögern wir, verstärkt in die Märkte für Hochzinsanleihen zu investieren. Wir bevorzugen Schwellenländeranleihen. Hier floss wenig „heisses Investorengeld“ hinein und Länder wie Unternehmen sind vergleichsweise niedrig verschuldet. Das bietet guten Schutz für uns als Anleger.

Lang- oder kurzlaufende Anleihen

Die Standardpositionierung bei Anleihen sollte eigentlich lang sein. Nur in besonderen Situationen, wie z. B. bei rasch steigenden Zinsen, sollten wir von dieser Positionierung abweichen. In der Vergangenheit haben wir die Duration viel zu lange zu kurz gehalten, immer in der Erwartung, dass die Zinsen wieder steigen – was drei Jahrzehnte lang nicht geschah. Doch gegen Ende des steilsten Anstiegs seit 40 Jahren halten wir eine neutrale Duration für angemessen. Die Fed hat die Zinserhöhung fast abgeschlossen, wird aber bis 2023 dabeibleiben.

Aktien – Qualität bevorzugt

Wir waren bereits in Q1 defensiv positioniert. Aber jetzt, da die Rezession in den USA noch näher ist und sich bald auf die Gewinne auswirken wird, glauben wir, dass Anleihen das bessere Rendite/Risiko-Verhältnis bieten. Zudem war die Performance im Q1 fast zu gut. Die Volatilität (d. h. das Risiko) ist viel stärker gestiegen als die Aktien gefallen sind. Müssten wir uns derzeit zwischen Growth und Value entscheiden, würden wir uns für Value entscheiden, wobei unter anderem selbst einige Tech-Unternehmen wie Microsoft eine Value-Anlage sein können.

Die Kapitalkosten sind stark gestiegen und werden die Erträge von Unternehmen mit hoher Verschuldung härter treffen, als man denkt. Deshalb konzentrieren wir uns noch stärker auf den Faktor Qualität.

Vereinigte Staaten – Neigung zu mehr Wert

Nach einem starken ersten Quartal werden wir unser Nasdaq-Engagement veräussern, um unser Gesamtengagement in Aktien zu reduzieren und mehr auf Substanzwerte zu setzen.

Europa und Schweiz – langsames Wachstum

Die europäischen und schweizerischen Unternehmen sind weitgehend exportorientiert und ihre Erträge sind daher geografisch gut diversifiziert. Wir bleiben relativ neutral.

Asien und Schwellenländer – gute Bewertung

Trotz sehr attraktiver Bewertungen bleiben wir in diesen immer noch volatilen Bereichen neutral und bevorzugen Vietnam und Japan.

Alternativen – Stabilität

Wir haben unsere strategische Allokation in dieser Anlageklasse um 5 % reduziert, da die traditionellen, liquideren festverzinslichen Anlagen endlich wieder attraktiv geworden sind. Wir halten diese diversifizierenden Positionen dennoch weiterhin.

Alternativen – Klassisch

Aufgrund der höheren Geldkosten haben wir beschlossen, noch nicht in Immobilien zu investieren. Wir werden unsere Allokation in Gold bei 2 bis 3 % des Portfolios beibehalten. Digitale Vermögenswerte haben einen grossen Aufschwung im Jahr 2023, starten aber von einem sehr niedrigen Niveau.

Positionierung unserer Portfolios

Das folgende Diagramm zeigt unsere Sicht auf die Anlageklassen.

Wir wünschen Ihnen einen farbenfrohen Frühling voller frischem Leben.

Ihr PWA-Team