Wirtschaftlicher Rückblick

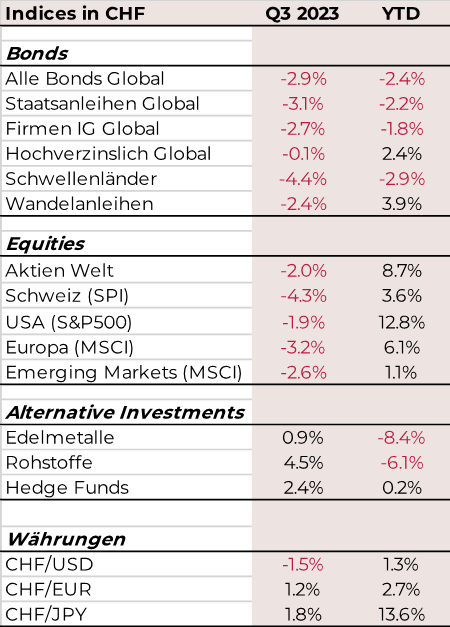

Nach einer starken 1. Hälfte im 2023 drehten die Aktien weltweit in negatives Territorium im Q3. Staatsanleihen fielen ebenso, was heisst: Renditen stiegen an. Klarer Outperformer im Quartal waren die Rohstoffe, wo v.a. Energie und Öl anstiegen, nachdem Saudi Arabien und Russland ihre Produktion drosselten. Die Inflationsdaten zeigten ein gemischtes Bild, da Marktteilnehmer allgemein eine Entspannung erwarteten. Die Situation in der Ukraine scheint in den Preisen enthalten obwohl eine Lösung vom heutigen Standpunkt aus weit entfernt ist.

Europa und die Schweiz

Nach einem relative starken Juli korrigierten die Märkte im Rest von Q3, nachdem Zinsängste Befürchtungen über das kommende Wirtschaftswachstum aufkeimen liessen. Einkaufsmanagerdaten drückten ebenfalls auf die Stimmung, nachdem die Zahlen zwar einen leichten Anstieg von 46.7 auf 47.1 verzeichneten, jedoch klar in rezessionärem Territorium verharrten (über 50 heisst Expansion). Nichtsdestotrotz lag die Inflation im September bei 4.3% nach 5.2% im August, was Hoffnungen schürte, dass die EZB ihren Zinserhöhungspfad verlassen könnte. IT und dauerhafte Konsumgüter litten unter der Kaufzurückhaltung, während Energie und Finanzwerte wegen Produktionsdrosselungen, resp. höheren Zinsen profitierten. Die EZB hob die Zinsen zweimal an im Quartal. Während die reinen Zahlen insgesamt in Europa nicht derart betrüblich aussehen, verlangsamt sich die deutsche Wirtschaft in einem Tempo, das man seit 70 Jahren nicht gesehen hat. Die Anzahl der Unternehmen, die dem Land den Rücken kehren, steigt beunruhigend. In der Schweiz hob die SNB die Zinsen nicht weiter an und beliess diese bei 1.75%, obwohl erwartet wurde, dass die SNB parallel zur EZB anheben würde. Der CHF schwächte sich jedoch nur leicht und nicht anhaltend ab.

USA

Aktien wiesen im Quartalsverlauf moderate Gewinne von ca. 2% aus, während UK etwa 1% verlor. Finanz- und IT-Werte legten zu, während Energie- und Kommunikationstitel verloren. Der Optimismus für den Halbleiterbereich wegen boomender KI (Künstliche Intelligenz) stützte den Sektor, obwohl China Exportbeschränkungen auf High Tech-Ausrüstung auferlegt wurden. Finanztitel profitierten von höheren Zinsen. In der Schweiz hob die SNB die Zinsen im Juni um 25bp an, nachdem sie diese im März noch um 50bp angehoben hatte. Die EZB nahm im Q2 zwei Zinsschritte auf 4.0% vor, obwohl die Inflation von immer noch hohen 6.1% im Mai auf 5.5% im Juni fiel. Die BIP-Zahlen zeigten für die Eurozone insgesamt eine leichte Rezession für Q4 und Q1 an. Die Einkaufsmanagerzahlen (PMI) deuteten ebenfalls eine Verlangsamung an, nämlich vom 11-Monats-Hoch im April (54.4) auf 52.8 im Mai und 50.3 im Juni, mit 50 als Grenze zwischen Expansion und Kontraktion.

Asien & Schwellenländer

In Japan erreichte der Nikkei ein 33 Jahre-Hoch, unterstützt durch solide Geschäftszahlen, aber auch durch den starken US-Markt. Der Rest von Asien war ebenfalls stark im Juli, was auf Chinas Bestrebungen zur Stimulierung der lokalen Wirtschaft, der Banken und des Immobiliensektors zurückzuführen war. Im August fiel dann ganz Asien, weil Spannungen rund um Taiwan aufkeimten und Japan mit der Verkappung von nuklear verseuchtem Wasser aus Fukushima für Verstimmung in der Region sorgte. Insgesamt zeigte sich in Japan eine Diskrepanz zwischen grosskapitalisierten Wachstumsaktien und kleineren Value-Aktien. Dies resultierte in einem Verlust von 4% im Nikkei, während der Topix 2.5% stieg. Asien sowie andere Emerging Markets verloren überwiegend, aufgrund von Sorgen über die Wirtschaft Chinas und dem geänderten Ausblick des Fed bzgl. Zinsen. Im Klartext: Chinas Einkaufsmanagerindex verblieb den 5. Monat in Folge unter 50, was eine anhaltende Schwäche der Wirtschaft anzeigt.

{kind=link}

Anleihen

Sowohl das Fed wie auch die EZB hoben die Zinsen im Juli um 25bp an, was die EZB im September noch einmal tat. Deshalb erwarten die Marktteilnehmer nun eine längere Periode erhöhter Zinsen. Das war auch der Hauptgrund für höhere Renditen und somit tiefere Anleihenpreise im Q3. Die Rendite der 10-jährigen US-Staatsanleihe stieg von 3.81% auf 4.57% und die mit 2-jähriger Laufzeit von 4.87% auf 5.05%. In Deutschland stieg die Rendite des 10-Jahre-Bunds von 2.39% auf 2.84%. Die Bank of England beliess es wie das Fed ebenfalls bei nur einem Zinsschritt im Q3. Der relative solide Ausblick für die USA half dem USD, der gegenüber allen Hauptwährungen zulegen konnte. Generell vermochten Unternehmensanleihen die Staatsanleihen zu outperformen, während Wandelanleihen in Gleichschritt zu den Aktien in der Periode verloren. Trotzdem sind diese attraktiv, was die Summe von 22 Mia an neuaufgelegten Wandelanleihen im Q3 zu belegen scheint.

Rohstoffe & Edelmetalle

Produktionsdrosselungen von Saudi Arabien und Russland führten zu einer starken Rally im GSCI Commodities Index, befeuert durch die Energiekomponente. Alleinig Erdgas war negativ im Energiebereich. Industriemetalle verzeichneten moderate Gewinne, mit Zink, Blei und Kupfer auf der Gewinner- und Nickel und Aluminium auf der Verliererseite. Im Bereich Agrikultur verloren Weizen, Mais, Sojabohnen und Kaffee, während Zucker und Baumwolle zulegen konnten. Bei den Edelmetallen gab es keinen Grund zu feiern, da sowohl Gold wie auch Silber verloren und den Sektor zum Schwächsten im Quartal machten.

Investitionen und Aktionen

Wir waren überrascht von dem starken Rückgang bei Anleihen mit hoher Bonität und sind froh, dass wir in dieser Anlageklasse relativ untergewichtet sind. Erfreulich ist auch, dass praktisch alle von uns ausgewählten Anleihenmanager sowohl im Quartals- als auch im Jahresvergleich die Benchmark übertroffen haben. Wir haben einen neuen Hedgefonds mit konsistenten und stabilen Renditen ausgewählt, um unsere stabilen alternativen Anlagen zu ergänzen.

In Aktien blieben wir untergewichtet, aber nicht ausreichend, insbesondere in Europa. Ausserdem haben wir den Manager für Schwellenländer ersetzt. Unsere aktuellen thematischen Anlagen blieben hinter dem Markt zurück, was unter anderem auf die hohe Streuung zwischen Technologie und „dem Rest“ zurückzuführen ist. Die grössten Rückgänge verzeichneten wir in den Sektoren Solar und Nahrungsmittel. Anlagen in Healthcare Asia und Clean Energy sind über das Jahr gesehen zwar zurückgegangen, haben sich aber im dritten Quartal relativ gut gehalten. Für einige unserer Anleger hielten wir NVIDIA und verkauften sie mit einem Stop-Loss bei $410. Der Kurs stieg weiter, fiel aber seit unserem Verkauf dreimal auf diese 410 zurück.

Wir sind froh, dass wir keine Allokation in Immobilien haben, die sich schlecht entwickelten, denn die höheren Zinsen beginnen erst jetzt, die Preise wirklich zu belasten.

Das vierte Quartal navigieren

Anleihen sind zurück! Und mit ihnen das Risiko. Wir reduzieren die Aktienquote erneut, da die Unsicherheiten weiter zunehmen.

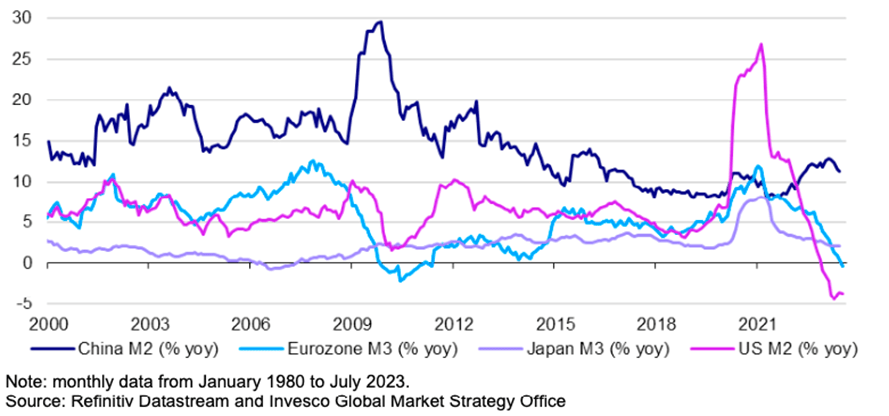

Der Aufwärtstrend der Aktien scheint aufgrund der vielen rezessiven Kräfte begrenzt. Wir rechnen nicht mit einem Totalabsturz, fühlen uns aber sicherer angesichts der attraktiven Renditen, die wir bei Anleihen erzielen, selbst bei Anleihen höherer Bonität. Deren Abwärtsdruck ist begrenzt, da wir uns dem Höhepunkt des Zinserhöhungszyklus nähern. Die Fed wartet die Auswirkungen ihrer Massnahmen auf die Inflation ab, die ihr einziges Ziel ist. Da diese jedoch erst 12 bis 18 Monate nach Beginn des Zinserhöhungszyklus sichtbar werden (der nun etwas mehr als ein Jahr zurückliegt), werden wir die maximalen Auswirkungen erst jetzt zu spüren bekommen. Aus diesem Grund haben sich Aktien in den letzten 12 Monaten noch so gut entwickelt. Die FED wird wahrscheinlich über das Ziel hinausschiessen, indem sie die Zinsen weiter anhebt oder zu lange zu hoch hält. Das sind schlechte Nachrichten für die Konjunktur. Noch beunruhigender für Aktien ist, dass die FED dem Markt massiv Liquidität entzieht. Die sogenannte Geldmenge M2 ist auf dem niedrigsten Stand seit 60 Jahren (!) – nachdem sie erst vor 2 Jahren ihren mit Abstand höchsten Stand erreicht hatte. In Europa sieht es ähnlich aus, siehe unten. In den Schwellenländern hingegen ist der Konjunkturzyklus viel weiter fortgeschritten und die Liquidität gesünder.

Währungen und Bonds

Wir haben im dritten Quartal einen Rückgang des japanischen Yen und eine überraschende Stärkung des US-Dollars gesehen. Trotzdem erwarten wir, dass der USD generell schwächer wird. Bei Bonds bevorzugen wir Anleihen mit höherer Qualität und derzeit noch kurzer bis mittlerer Laufzeit. Hochzinsanleihen (HY) haben sich in diesem Quartal ordentlich gehalten. Da jedoch Investment-Grade-Anleihen (IG) in den letzten Monaten billiger geworden sind, sind Hochzinsanleihen im Vergleich zu Anleihen guter Qualität noch unattraktiver geworden. Die hohe Zinslast wird letztlich zu höheren Ausfallraten führen. Aus diesem Grund sind wir derzeit in IG-Anleihen, Schwellenländern und flexiblen Managern übergewichtet.

Alternativen – Stabilität

Einige Alternativen haben einen Teil ihres Renditeaufschlags von 3 bis 5% gegenüber regulären, liquideren Alternativen eingebüsst. Im Jahresverlauf haben sie sich jedoch gut gehalten. Wir vertrauen ihrem variablen Zinscharakter, der in Zukunft zu höheren Renditen führen wird.

Aktien – Rendite/Risiko ist unattraktiv

Die USA – das grosse Dilemma

Wie wir in unserem separaten ‚PWA-Special‘ zeigen werden, haben die USA viele der besten Aktien der Welt. Da es sich dabei auch um die grössten Unternehmen der Welt handelt, hat der Index sehr gut abgeschnitten. Allerdings sind die Bewertungen überhöht. Langfristig orientierte Anleger müssten sich eigentlich ganz aus den USA zurückziehen. Da wir aber nicht alle investieren um dann ein Jahrzehnt lang die Augen zu verschliessen, müssen wir ein ausreichendes Engagement in den USA beibehalten – vielleicht etwas selektiver vorgehen und wieder auf der Tech-Welle reiten?

Europa und Schweiz – trautes Heim?

Die europäische Wirtschaft befindet sich in einer Rezession, zumindest in den beiden Schwergewichten Deutschland und Italien. Die Politik und die Zentralbanken sind nicht sehr unternehmensfreundlich, die Geopolitik und die Einwanderungsproblematik sind auch nicht gerade hilfreich. Die Rückverlagerung der Produktion in die Heimat oder in die Nähe mögen Stabilität bringen, aber jetzt kostet es vorerst viel. Ja, auch wir können dem „Home bias“ verfallen und glauben, dass lokale, und geläufige Aktien sicherer sind und eine bessere Performance bieten als fremde, unbekannte Aktien. Wir versuchen, objektiv zu bleiben und sind zuversichtlich, dass sich vor allem Schweizer Unternehmen schneller an ein neues Handelsregime anpassen werden – denn sie mussten schon immer flexibel bleiben und konnten sich nie nur auf einen grossen lokalen Markt verlassen.

Asien und Schwellenländer – ohne China?

Wir erwägen, China so weit wie möglich von unserem Engagement in den Schwellenländern (EM) auszuschliessen. Die Politik trägt nicht dazu bei, dass diese riesige Volkswirtschaft so schnell wie erwartet wieder auf die Beine kommt. Wir bevorzugen Japan und Vietnam und schauen uns auch Indien genauer an. Unter Risiko-Rendite-Gesichtspunkten bevorzugen wir derzeit EM-Anleihen gegenüber EM-Aktien.

Alternativen – Klassisch

Gold wird wieder attraktiv werden, wenn die US-Zinsen zu sinken beginnen. Davon werden auch Goldminenbetreiber profitieren. Aufgrund der anhaltend hohen Zinsen, insbesondere für neue Projekte, investieren wir derzeit nicht in Immobilien.

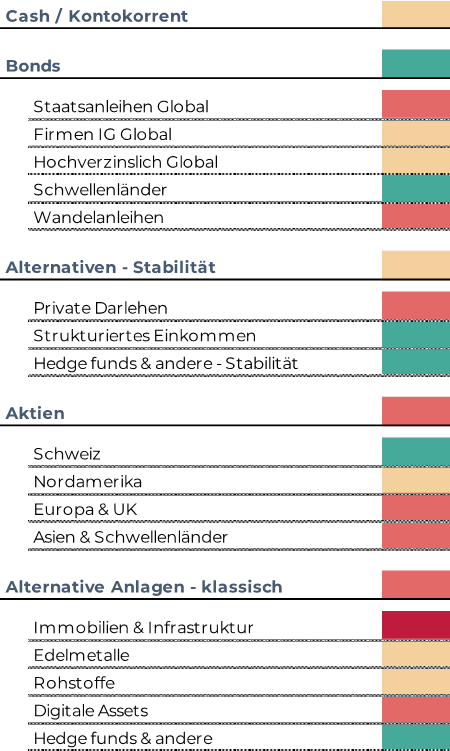

Positionierung unserer Portfolios

Das folgende Diagramm zeigt unsere Sicht auf die Anlageklassen für das vierte Quartal.

Wir wünschen Ihnen einen farbenfrohen Herbst.

Ihr PWA-Team

Lesen Sie unser bald erscheinendes „PWA Spezial“ über Investitionen in Künstliche Intelligenz.