Rückblick

Die meisten Investoren wurden vom starken Q4 überrascht. Während die Emerging Markets Anfangs ihren westlichen Konkurrenten hinterher hingen, kehrte dies mit den Lockerungen der Null Covid Politik in China um. Fundamental waren es Zeichen einer Inflationsabschwächung, welche den Märkten wieder mehr Vertrauen und Stärke verliehen. Der Krieg in der Ukraine ging weiter, genauso wie der Lauf der Welt.

Europa und die Schweiz

Q4 brachte die längst überfällige Erkenntnis der EZB, dass die Eurozone in eine Rezession rutschen könnte und sie hob die Zinsen um 75bps an. Hoffnungen, dass der Inflationsdruck nachlassen könnte nach dem Hoch von 10.6% yoy im Oktober unterstützten den Aktienmarkt. Das milde Wetter half dem zögerlichen Optimismus, dass sich die Energiemangellage nicht verstärken würde. Frühindikatoren zeigten für Q3 sogar ein sehr moderates Wachstum von 0.2%. Die Einkaufsmanagerzahlen für Dezember signalisierten zudem eine Umkehr des vorherigen Abwärtstrends. Dies schürte Hoffnung, dass die Wirtschaft doch widerstandsfähiger sei als vorhergesehen. In der Schweiz hob die SNB die Zinsen im Dezember ein weiteres Mal auf 1.0% an, nachdem sie in Q3 eine lange Phase von Negativzinsen beendete, indem sie den Referenzsatz von -0.25% auf 0.50% angehoben hatte. Trotzdem hing der Schweizer Markt den europäischen hinterher in Q4, während die Währung zulegte. In England folgte Rishi Sunak auf die eher erratische Liz Truss, welche das Ende der Regentschaft der Queen sah in ihren lediglich 50 Tagen im Amt.

USA

Im Oktober gab das FED ein klares Signal, dass wirtschaftlicher Leiden nötig sein würde für eine adäquate Bekämpfung der Inflation. Im November war dann ein Nachlassen dieses inflationären Drucks bemerkbar, was die Stimmung aufhellte. Der Fokus der Investoren lag zudem auf den Geschäftsergebnissen, welche meist solide Zahlen zeigten. Dies resultierte darin, dass der Oktober für die gesamte positive Performance des Quartals verantwortlich zeichnete. Wenig überraschend liefen Energie-Aktien sehr gut nach starken Zahlen, während Einzelhandels-Titel unter dem zögerlichen Verhalten der Konsumenten litten. Der Einkaufsmanager-Index PMI lag in allen 3 Monaten unter 50, was eigentlich eine Rezession anzeigt. Nach Bekanntgabe der Inflationsrate von 7.7% (Nov, yoy) bestätigte Jerome Powell, dass die Zentralbank-Politik weiterhin “ für einige Zeit auf einem restriktiven Niveau” bleiben würde. Er deutete jedoch an, dass die Zinsschritte weniger aggressiv ausfallen dürften, was auch am Zinsschritt von 50bp im Dezember (nach 4x 75bp) zu erkennen war. 2022 sahen wir den schärfste Zinsanstieg aller Zeiten. Arbeitsmarktzahlen waren solide, wenn auch so tief wie seit April 21 nicht mehr.

Asien & Schwellenländer

In Japan waren die Wirtschaftsdaten solid verglichen mit dem Westen, aber der Yen verlor trotzdem bis in den November hinein, als der erwartete Wechsel der FED-Politik dem Yen zu einem Sprung von 7.2% verhalf. Während Japan’s Inflation mit 3.7% moderat erscheint, ist es noch immer die höchste Zahl seit den 80ern. Gewinn- zahlen waren stark und unterstützten den Markt, der 3.3% höher schloss. Die vielleicht grösste Neuigkeit jedoch war die Ankündigung der BOJ, dass sie das Renditeband für 10-jährige Staatsanleihen ausdehnen würde. Damit signalisierte sie Zuversicht, dass sich Japan nach Dekaden deflationären Umfelds nun endlich wieder in einem ‘normalen’ Inflationsbereich bewegen wird. Die andere grosse Story war die Aufhebung der Null-Covid-Politik Chinas, was Asien insgesamt einen massiven Schub verlieh. Die Nachricht einer dritten 5-Jahres-Periode für Präsident Xi belastete zwar früh im Quartal, aber Bemühungen, gewisse wirtschaftliche sowie politische Spannungen im Vorfeld des G20-Treffens zu beheben, entlasteten die Märkte. Währenddessen verstärkte das sanktionierte Russland seine Verbindungen zu verschiedenen Nationen in Asien und verkaufte Gas, Öl und weitere Rohstoffe an Länder, die sich aus dem Ukraine-Konflikt heraus hielten. In Brasilien folgte Lula auf Bolsonaro nach Wahlen im Oktober.

{kind=link}

Anleihen

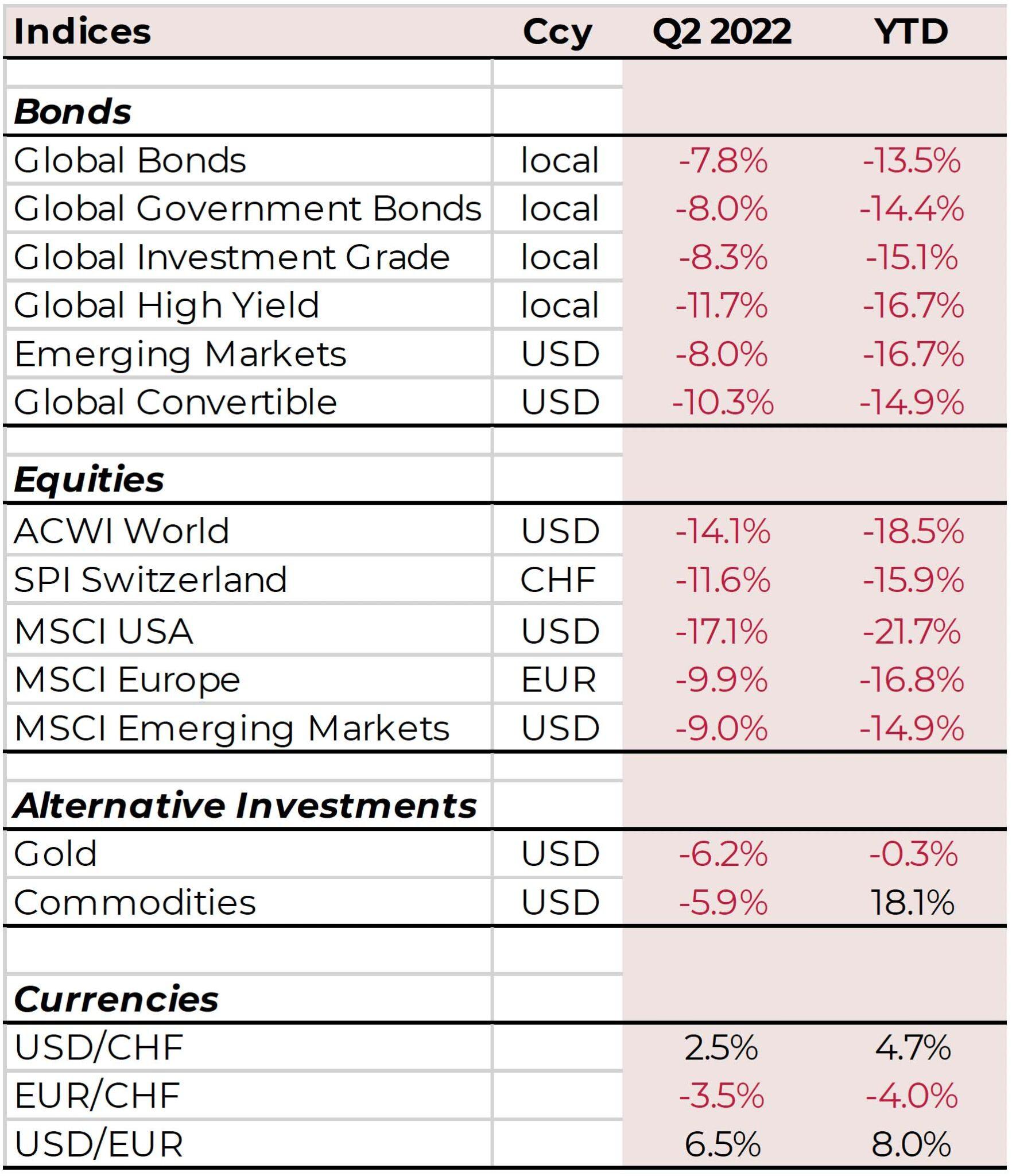

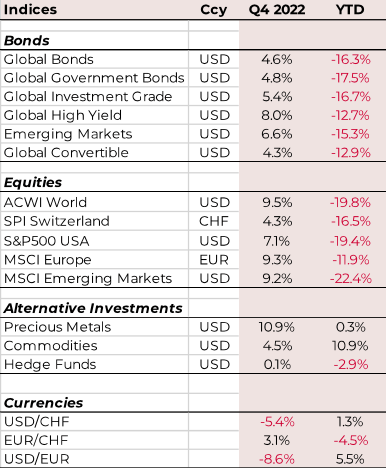

Das Auf und Ab bei Inflation und Wirtschaftszahlen hatte natürlich einen Effekt auf Anleihen weltweit. Renditen gingen hoch im Oktober, nur um im November wieder nachzugeben, als Zentralbanken vermehrten wirtschaftlichen Optimismus signalisierten. Der Dezember war gemischt, aber übers Ganze gesehen stiegen Renditen. Die Referenzsätze lagen zum Jahresende bei 4.5% in den USA, 3.5% in England, 2.5% in Europa und 1.0% in der Schweiz. Renditen im 10- Jahres-Bereich stiegen von 3.83% auf 3.88% (US Treasuries), von 2.11% auf 2.57% (Deutsche Bunds), während sie in England von 4.15% auf 3.67% fielen und die von Kurzzeit-Ministerin Truss ausgesendeten Signale wieder ad acta legten, welche die Märkte noch im Q3 in Schock- starre versetzt hatten. US und EU Investment Grade Bonds schlugen Staatsanleihen, da sich Credit Spreads verringerten. Der Refinitiv Convertible Bond Index stieg um 4.3% im Quartal.

Rohstoffe & Edelmetalle

In der Berichtsperiode kam es bei allen Rohstoffen zu teils heftigem Auf und Ab. Während Energie stark begann, fiel es danach wieder, nur um wieder anzuziehen gegen Ende Jahr. Ein Anstieg bei Heizöl und Treibstoffen vermochte dabei einen Zerfall von Erdgas zu kompensieren. Im Agrikulturbereich fielen Kaffee und Weizen, während Zucker, Kakao, Mais und Soja zulegen konnten. Die besten Performer waren jedoch die Industriemetalle, wo Nickel, Blei und Kupfer stiegen und Zink und Aluminium fielen. Bei den Edelmetallen schien Gold endlich die Niederungen verlassen zu können und stieg um knapp 10%, was aber geradezu verblasste neben Silber, welches wuchtige 26% zulegte in Q4.

Investitionen und Aktionen

Im November fügten wir Japan als Länderstrategie hinzu, da wir ein Wachstum des japanischen BIP von 1,7% im Jahr 2023 gegenüber 0,4% in den USA erwarteten.

Im Dezember fügten wir den Portfolios 2% Gold hinzu, nachdem der USD wie erwartet schwächer geworden war.

Das erste Quartal navigieren

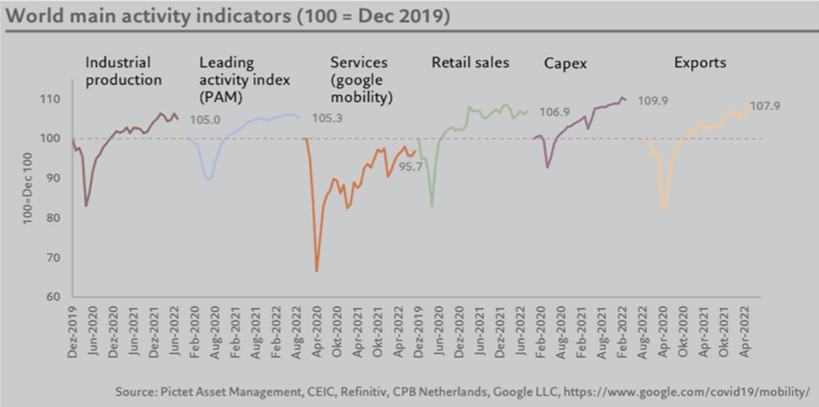

Die Inflation wird sich abkühlen, aber ebenso die Wirtschaftsaktivitäten. Wir erwarten, dass die globale Inflation weiter zurückgeht, von derzeit 8,5 % auf etwa 5%, wobei Pictet Asset Management sogar auf weniger 4% tippt. In den meisten Industrieländern wird sie auf alle Fälle über dem Inflationsziel der jeweiligen Zentralbanken bleiben, das oft bei 2 % liegt. Auch das Wirtschaftswachstum wird sich laut Julius Bär von derzeit 3,5% auf 1,9% abkühlen, wie die wichtigsten Indikatoren unten zeigen. Dies ist nicht ungewollt. Zentralbanken wie die US FED wollen die Inflation bekämpfen, indem sie die Wirtschaft und das Lohnwachstum abkühlen. Zu diesem Zweck will sie die Arbeitslosenquote von 3,5 % auf 4,5 % steigen sehen. Auch wenn die FED sagt, dass die Arbeit noch nicht getan sei und sie die Zinsen noch lange erhöhen muss, sieht Alliance Bernstein die FED „verdammt nah an der Ziellinie“. Das impliziert, dass die FED die Zinssätze zu weit anheben wird. Die langfristige Unterstützung für den US-Dollar beginnt zu bröckeln. Ein schwächerer USD ist ein Segen für alle Länder, insbesondere für Schwellenländer. Einige beherrschende Themen der Vergangenheit wie globale Lieferketten haben keine negativen Auswirkungen mehr auf die Wirtschaft. So sind die Energie- und Transportpreise (wie der Baltic Dry Index) sind stark gesunken.

Was ist denn nun mit angespannten Arbeitsmärkten, sinkenden Produktivität, niedrigeren Löhnen, Re-Shoring (der Heimverlagerung der Produktion), anhaltender Inflation, der Lebenshaltungskostenkrise, die wir alle spüren, Streiks, globaler Erwärmung und schlimmstenfalls dem Risiko eines Atomkriegs? Niemand weiß das wirklich. Und genau das braucht es, damit ein Markt überhaupt entsteht.

Bonds – zwei Welten

Wir gehen davon aus, dass Anleihen ihre Erholung fortsetzen und in den nächsten 6 Monaten vielleicht sogar besser abschneiden werden als Aktien. In Asien und einigen Schwellenländern senken die Zentralbanken bereits die Zinssätze – früher als in den Industrieländern. Daher bevorzugen wir derzeit kurzfristige US-Treasuries als Sicherheit sowie Staatsanleihen aus Schwellenländern für Einkommen. Wir investieren weniger in hochverzinsliche US-Anleihen, da sie für das zusätzliche Risiko nicht genug abwerfen – und die Zahl der Zahlungsausfälle bald steigt. Da Europa besser dasteht, bleiben wir gerne in den nordischen Hochzinsanleihen mit deren interessanten Sektormix und stabilen Erträgen.

Aktien – defensiv, aber nicht mehr lange

Die derzeit höheren Zinssätze werden sich stärker als erwartet negativ auf die Unternehmensgewinne auswirken. Wir rechnen mit vielen Gewinnwarnungen. Und da die Erwartungen immer noch zu hoch sind, wird sich das im nächsten halben Jahr negativ auf die Stimmung und Aktien im Allgemeinen auswirken. Wir bleiben für die nächsten Monate defensiv und mögen das Gesundheitswesen, sind aber bereit, später wieder in andere Bereiche einzusteigen.

USA – Kleine Firmen im Aufwind?

Julius Bär sieht eine allgemeine Verlagerung weg von der Dominanz der grössten Unternehmen wie Meta (früher bekannt als Facebook), Amazon, Apple usw. Einige dieser Unternehmen werden es schwer haben, zu höheren Gewinnen zurückzukehren, während kleinere Unternehmen mehr Potenzial haben. Generell ist bei Investitionen in Small Caps die Auswahl entscheidend, da die Streuung zwischen gut und schlecht grösser ist.

Europa und die Schweiz

Europa hat sowohl grosse geo- als auch innenpolitische Probleme, die die Wirtschaft belasten. Die starke Erholung im vierten Quartal hat uns überrascht. Unsere Lektion: Politische Probleme spiegeln sich nicht immer in den Aktienkursen wider. Bis zu einem gewissen Grad zum Glück. Wir werden wieder wenig in Europa investieren, während wir unsere Position in der Schweiz strategisch aufgestockt haben.

China – einmal rechts rum

China vollzieht – wiederum etwas hektisch – eine vollständige Kehrtwende in Bezug auf seine frühere Null-Covid-Strategie. Auch wenn die Bevölkerung darunter leiden wird, ist die Öffnung der Wirtschaft generell sehr positiv, für China selbst, die umliegenden Länder, aber auch für Europa als starken Exporteur. Auch der Immobilienmarkt könnte sich nun endlich erholen.

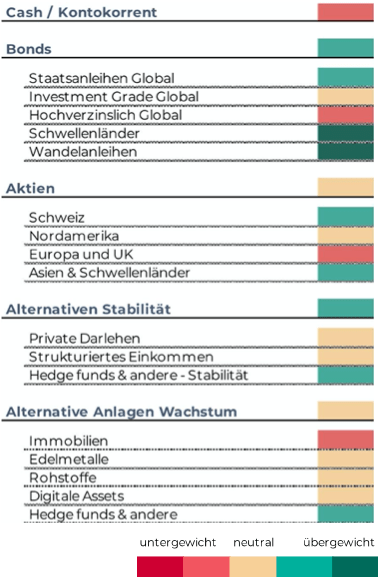

Alternativen – sind wichtig

Alternativen sind grossartige Diversifikatoren, aber ein enorm bunter Korb. Wir finden sie einfach zu komplex, um in einen Topf zu werfen. Wir haben dazu die alternativen Anlagen in zwei Kategorien aufgeteilt: Stabilität und Klassisch. In unseren Portfolios hat die Allokation in „Stabilität“ ein ähnliches Rendite- und Risikoprofil wie festverzinsliche Anlagen, reagiert aber viel weniger auf die Zinssätze. Solche Anlagen waren auch im Jahr 2022 eine der wenigen, die positiv abschlossen.

Zu den Alternativen – Klassisch gehören die volatileren Anlagen wie Immobilien und Rohstoffe.

Wir gehen davon aus, dass Immobilien vor allem in den USA weiter leiden werden, während Hedge-Fonds an ihre endlich gute Performance des letzten Jahres anknüpfen können.

Gold ist aufgrund der höheren Nominalzinsen weniger attraktiv, während ein schwacher USD und die derzeitige Stimmung es gut unterstützen. Einen starken Ausbruch nach oben sehen wir nicht. Energie ist auf dem Niveau vor dem Ukraine-Krieg angekommen, während die „soft commodities“ wie Nahrungsmittel weiterhin hoch bewertet sind.

Positionierung unserer Portfolios

Wir haben uns die jährliche Wertentwicklung eines Portfolios mit 60 % Aktien und 40 % Anleihen der letzten 50 Jahren angeschaut. Was auffällt: Nur 9 Jahre waren negativ – obwohl unsere Erinnerung uns etwas anderes vermuten lassen würde, ja? Das zeigt, dass Verluste gefühlsmässig schwerer wiegen als Gewinne. Außerdem war 2022 mit einem Verlust von über 15% das zweitschlechteste Jahr. Nebenbei bemerkt: Bei einem 50/50-Portfolio war 2022 das schlechteste Jahr seit einem Jahrhundert…

Noch interessanter ist jedoch, was in den Jahren nach diesen 9 negativen Jahren passiert ist. Mit Ausnahme der Jahre 2001 und 2002, in denen jeweils eine einstellige negative Rendite erzielt wurde, war das folgende Jahr immer positiv, in 6 von 7 Jahren sogar zweistellig!

Daraus schließen wir zwei Dinge: Wir sollten grundsätzlich stets investiert bleiben, denn 41 der 50 vergangenen Jahre brachten positive Ergebnisse. Und zweitens könnte das Jahr 2023 doch besser werden, als unsere derzeitige Stimmung es erwarten lässt.