Rückblick

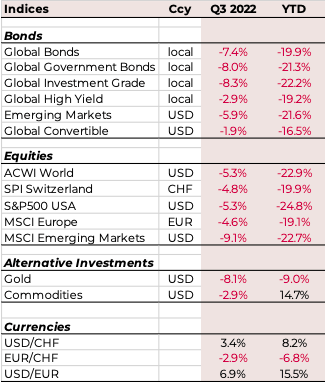

Eine Rallye im Juli erwies sich als kurzlebig und sowohl Aktien wie auch Anleihen gaben im dritten Quartal nach. Hohe Inflationsraten drängten die Zentralbanken dazu, ihren Fokus auf die Bekämpfung der Inflation zu verlagern und mögliche Rezessionssorgen zu dämpfen. Im 3. Quartal haben alle großen Zentralbanken gehandelt und dazu die Zinsen erhöht. Die Inflation hatten Niveaus erreicht, die man seit Jahrzehnten nicht mehr gesehen hatte. Der Krieg in der Ukraine half der Stimmung auch nicht weiter.

Europa und die Schweiz

Märkte weltweit verloren im 3. Quartal, wobei Europa aufgrund der Angst vor einer Energiekrise, der steigenden Inflation und einer drohenden Rezession durchschnittlich 4% verlor. Immobilien gerieten wegen steigender Zinsen unter Druck. Die erste Zinserhöhung der EZB im Juli um ein halbes Prozent beendete die Ära der Negativzinsen, nur um im September von einer weiteren Erhöhung um 75 Basispunkte gefolgt zu werden. Das markierte ein Ende von Frau Lagarde‘s Mantra, die Zinsen auf absehbare Zeit nicht zu erhöhen.

Die Inflationszahlen im Quartal waren ernüchternd hoch und liessen nicht viel Raum für wirtschaftlichen Optimismus (Juli +8,9%, Aug. +9,1%, Sept. +10,0%). Offensichtlich war Energie der Haupttreiber dafür, wobei Erdgas seit Dezember 2021 um 81,5% gestiegen ist. Infolgedessen lag der PMI in allen 3 Monaten unter 50, was auf eine wirtschaftliche Kontraktion hindeutet. Extrem trockenes Wetter und verzögerte Wartung der französischen Kernkraftwerke erhöhten den Druck auf der Angebotsseite in Europa, was zu einem Anstieg der industriellen Erzeugerpreise von 35% im Juli führte. Logischerweise verlor der Euro auch gegenüber allen wichtigen Währungen und erreichte im Quartal neue Allzeittiefs gegenüber CHF und USD.

USA

Nach einer Erholung der Aktien im Juli zerstörte die Aussage der FED, dass sie die Geldpolitik „für einige Zeit“ straff halten müsse, die Hoffnungen auf moderatere Zinserhöhungen. Der Kongress verabschiedete den „Inflation Reduction Act“, der darauf abzielt, die Inflation zu senken, indem das Defizit eingedämmt und mehr inländische Investitionen geplant werden. Der Verbraucherpreisindex stieg im Juli um 8,5% und im August um 8,3% (im Jahresvergleich), wo Nahrung und Unterkunft den höchsten Anstieg verzeichneten. Nicht überraschend, dass der Energiesektor angesichts starker Nachfrage und Angebotsengpässen ein robustes Quartal verzeichnete.

Basiskonsumgüter zeigten ebenfalls eine gewisse Widerstandsfähigkeit, aber alle anderen Sektoren litten, wobei Halbleiter, langlebige Konsumgüter, Gesundheitswesen und Immobilien am stärksten verloren. Die dritte FED-Zinsanhebung in Folge um 75 bp im September hat sicherlich auch nicht geholfen.

Asien & Schwellenländer

Japan war im 3. Quartal der solideste Markt und liess eine jahrzehntelange Phase der Deflation inter sich, mit einem Inflationsniveau von +2,4% im Juli. Das BIP-Wachstum von 2,2% stützte ebenso wie die meist robusten Unternehmenszahlen im 3. Quartal. Auf der negativen Seite überschatteten ein schwacher Yen, der mit 146 die tiefsten Stände gegenüber dem USD seit 1998 erreichte, und die Ermordung von Shinzo Abe im Juli das 3. Quartal. Der Rest Asiens verlor auf breiter Front, da der Ukraine-Krieg, die Spannungen in Taiwan und die erneuten Covid-Ängste in China die Angst vor einer globalen Verlangsamung schürten. Nur Indien und Indonesien konnten im Laufe des Quartals eine positive Rendite erzielen.

Auch andere Schwellenländer zeigten sich gemischt und entwickelten sich je nach dem Grad des Einflusses des Ukraine-Krieges und des Inflationsdrucks in den verschiedenen Ländern unterschiedlich. Brasilien gelang es, das 3. Quartal im positiven Bereich zu beenden, da Umfragewerte für die Präsidentschaftswahlen im Oktober ein engeres Rennen andeuten. Insgesamt zeigte sich aber einmal mehr, dass sich die Schwellenländer nicht von den Ereignissen in den etablierten Märkten im Westen abkoppeln können.

{kind=link}

Anleihen

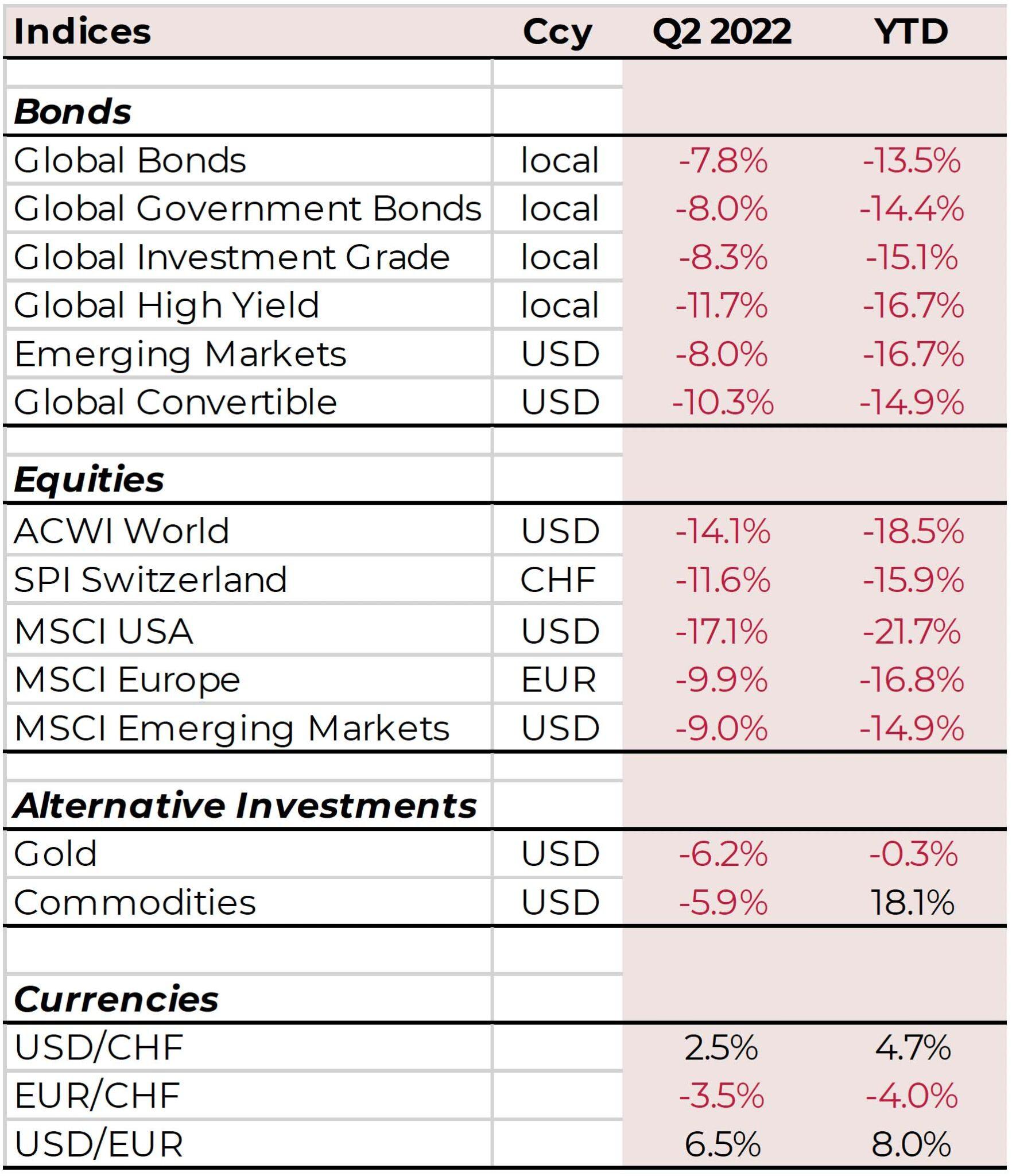

Die Anleihen litten erneut stark, da die Zentralbanken die Zinsen auf breiter Front anhoben. Bemerkungen von J. Powell, dass die USA für eine „anhaltende Periode“ ein langsameres Wachstum sehen könnten, hatten den logischen Effekt: die Rendite der 10-jährigen US-Staatsanleihen stieg von 2,97% auf 3,83% und die 2yr von 2,93% auf 4,23%. Im Vereinigten Königreich erhöhte die BoE die Zinsen um 0,5% auf 1,75%, wodurch die britische 10-Jahres-Rendite von 2,24% auf 4,15% und die 2-Jahres-Rendite von 1,88% auf 3,92% angehoben wurde. In Europa brachte die EZB-Erhöhung den deutschen 10-jährigen Bund von 1,34% auf 2,11%. Sogar die SNB kündigte eine Erhöhung um 75 Basispunkte an, um die mehrjährige Phase der Negativzinsen in der Schweiz zu beenden.

Als Folge einer allgemeinen Flucht in Richtung Qualität litten Schwellenländeranleihen, da Anleger in den USD auswichen. Auf der anderen Seite entwickelten sich Wandelanleihen angesichts des rauen Aktienumfelds relativ gut und verloren im Refinitiv-Index nur 1,7%.

Rohstoffe & Edelmetalle

Im 3. Quartal verzeichnete der S&P GSCI Index für Commodities erneut eine negative Performance, die hauptsächlich auf schwächere Energie-Komponenten sowie Industrie- und Edelmetalle zurückzuführen war. Stark gesunkene Preise bei Öl und Benzin glichen die höheren Gaspreise bis zu einem gewissen Grad aus.

In Agrikulturgütern zeigte sich ein gemischtes Bild, wo nach einem volatilen Quartal mit recht starken Preisschwankungen höhere Preise für Weizen und Mais die schwächeren Niveaus bei Baumwolle, Zucker, Kaffee und Kakao im 3. Quartal ausgleichen konnten.

Investitionen und Aktionen

Unsere Anleihen in Asien haben wir aufgrund der anhaltend negativen Aussichten auf einen Aufschwung, insbesondere in China, ebenfalls reduziert. Die zweitgrößte Volkswirtschaft der Welt sieht sich nämlich mit den wirtschaftlichen Kosten und den Folgen ihrer lokalen Politik konfrontiert.

Wir haben unser Aktienengagement in Großbritannien, Europa und dem EUR weiter reduziert. Wir freuen uns, dass sich unsere regelbasierte Auswahl an Schweizer Aktien auch in diesen Abwärtsmärkten als solide erwiesen hat: Sie lag im Einklang mit dem Index und deutlich vor der Vergleichsgruppe. Ebenfalls haben wir nun unsere Immobilieninvestitionen verkauft, da wir der Meinung sind, dass dieser Markt seinen Höhepunkt später erreicht hat als Aktien und mit weiterhin steigenden Zinsen nun eher unattraktiv sein wird.

Ausblick 4. Quartal

Der Winter kommt noch

Die Stimmung ist auf einem langjährigen Tiefstand, die Dynamik ist negativ, viele große Volkswirtschaften haben mit Gegenwind zu kämpfen, die Inflation und die Energiepreise sind hartnäckig hoch und eine realistische Lösung für den Krieg in der Ukraine (oder darüber hinaus?) ist nicht in Sicht.

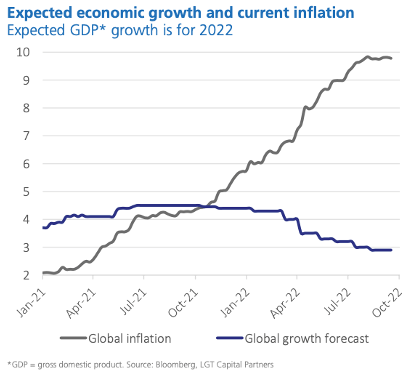

Erwartetes Wachstum und aktuelle Inflation

Einige Ökonomen sind der Meinung, dass die FED ihr eigenes Ziel bereits „überschossen“ hat und die Zinsen früher als geplant senken muss. Ein Argument ist, dass die Rendite der 10-jährigen Staatsanleihen unter der der 2-jährigen liegt. Andere sehen es als notwendig an, das Tempo der Zinserhöhungen beizubehalten, um die Inflation um jeden Preis zu bekämpfen. Eine zweite Frontlinie wird bald der wachsende Wunsch der Arbeitnehmer nach entsprechenden Lohnerhöhungen sein. Dies würde jedoch die Preise für Waren in die Höhe treiben und die Inflation weiter anheizen – eine klassische Lohn-Preis-Spirale. Wir müssen unsere Schlussfolgerung aus dem letzten Quartal wiederholen, die sich bisher als richtig erwiesen hat: Lassen Sie uns nicht zu bequem werden. Und wir fügen noch eine weitere hinzu: Die Nacht ist am dunkelsten, kurz bevor die Sonne aufgeht.

Wie viel weiter kann es noch gehen?

Die Abkehr von der Abhängigkeit von den Zentralbanken wieder hin zu fundamentalen Kriterien ist notwendig und wird für die Zukunft hilfreich sein, aber auch schmerzhaft. Die Geschichte hat gezeigt, dass sich in der Regel zuerst die Anleihemärkte erholen und dann, einige Monate später, die Aktienmärkte folgen. Wir glauben, dass wir in den nächsten Monaten Kaufgelegenheiten sehen werden, sowohl für Anleihen als auch für Aktien, auch wenn es sich vielleicht nicht wie der richtige Moment anfühlen wird. Wir möchten an unsere Anlagephilosophie erinnern, die besagt, dass sich der Markt die meiste Zeit in einem Aufwärtstrend befindet.

Wie Julius Bär es ausdrückt: „Jetzt ist der richtige Zeitpunkt, um nach neuen Chancen für die nächsten drei bis fünf Jahre zu suchen.“

Bonds – in Richtung neutrale Gewichtung

Jetzt, da attraktivere Renditen Investitionen in festverzinsliche Wertpapiere wieder interessant machen, hält uns nur noch ihre anhaltende Volatilität von einer neutralen Allokation ab. Wahrscheinlich werden wir diese innerhalb der nächsten 6 Monate erhöhen, nach einer sehr, sehr langen Zeit der Untergewichtung.

Aktien – finden wir das richtige Timing?

Die Märkte werden weiterhin sehr volatil bleiben. Auch Rückschläge im zweistelligen Bereich sind möglich, welche die Tiefststände im Juni und September testen werden. Da es aber nahezu unmöglich ist, das perfekte Timing für den Wiedereinstieg zu erwischen, bleiben wir investiert, wenn auch untergewichtet. Die Risiken überwiegen aktuell noch immer die Chancen.

USA – doch noch vor einer Rezession bewahrt?

Wir bleiben neutral positioniert.

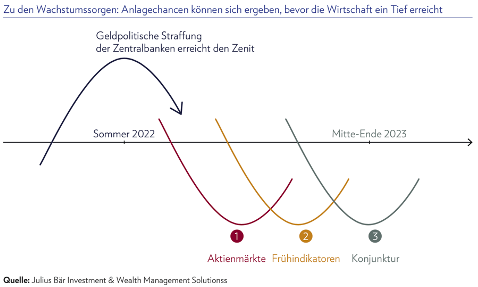

Der starke Dollar ist generell positiv für den Import-Weltmeister USA. Andererseits werden die USA versuchen, die Arbeitslosigkeit wieder (!) zu erhöhen. Die Absicht hierbei ist, die Lohn-Preis-Spirale zu stoppen, bevor sie in Gang kommt, indem Löhne niedrig gehalten werden durch mehr Wettbewerb auf dem Arbeitsmarkt. Aber die FED riskiert damit eine Rezession. Morgan Stanleys Ertragsmodelle deuten auf eine akute und erhebliche Verlangsamung der Unternehmensgewinne in den nächsten 12 Monaten hin. Aber nur die nächsten 3-4 Monate seien noch nötig, um diese Gewinnrezession vollständig zu berücksichtigen. Das meiste ist bereits geschehen, wenn die Märkte dem oft beobachteten Prozess folgen, den Sie in der unteren Grafik finden.

Die Schweiz bleibt unser Favorit in Europa

Wir bevorzugen die Schweiz aufgrund ihrer niedrigeren Inflation und ihrer (hoffentlich) stabilen Energiesituation gegenüber dem Rest Europas. Nur die Nordischen Länder können diesbezüglich mithalten. Die neuen, unerfahrenen Regierungen in Deutschland und Großbritannien tun sich schwer, für Stabilität und eine klare, wirtschaftsfreundliche Politik zu sorgen.

Japan – unser neues Investment

Wir werden demnächst eine Investition in Japan tätigen. Japan ist die Ausnahme unter den etablierten Märkten, denn die japanische Wirtschaft befindet sich in einem zyklischen Aufschwung, während die Bank of Japan an ihrer Nullzinspolitik festhalten kann, da die Inflationsdynamik immer noch gedämpft ist.

Alternative Anlagen

Solange das Ende der Zinserhöhungen nicht in Sicht ist, bevorzugen wir unsere stabilen festverzinslichen Alternativen. Einige ausgewählte Hedgefonds haben sich in diesem Jahr ebenfalls bewährt. Wir bleiben in allgemeinen Rohstoffen investiert, auch wenn die Preise der Vergangenheit wohl nicht wieder erreicht werden. Wir erwägen eine Direktinvestition in Gold, falls der Dollar schwächer wird.

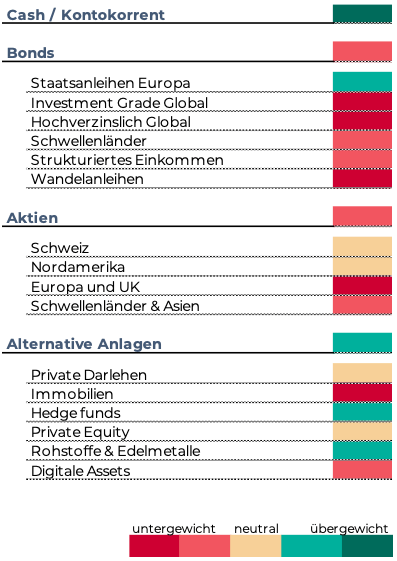

Positionierung unserer Portfolios