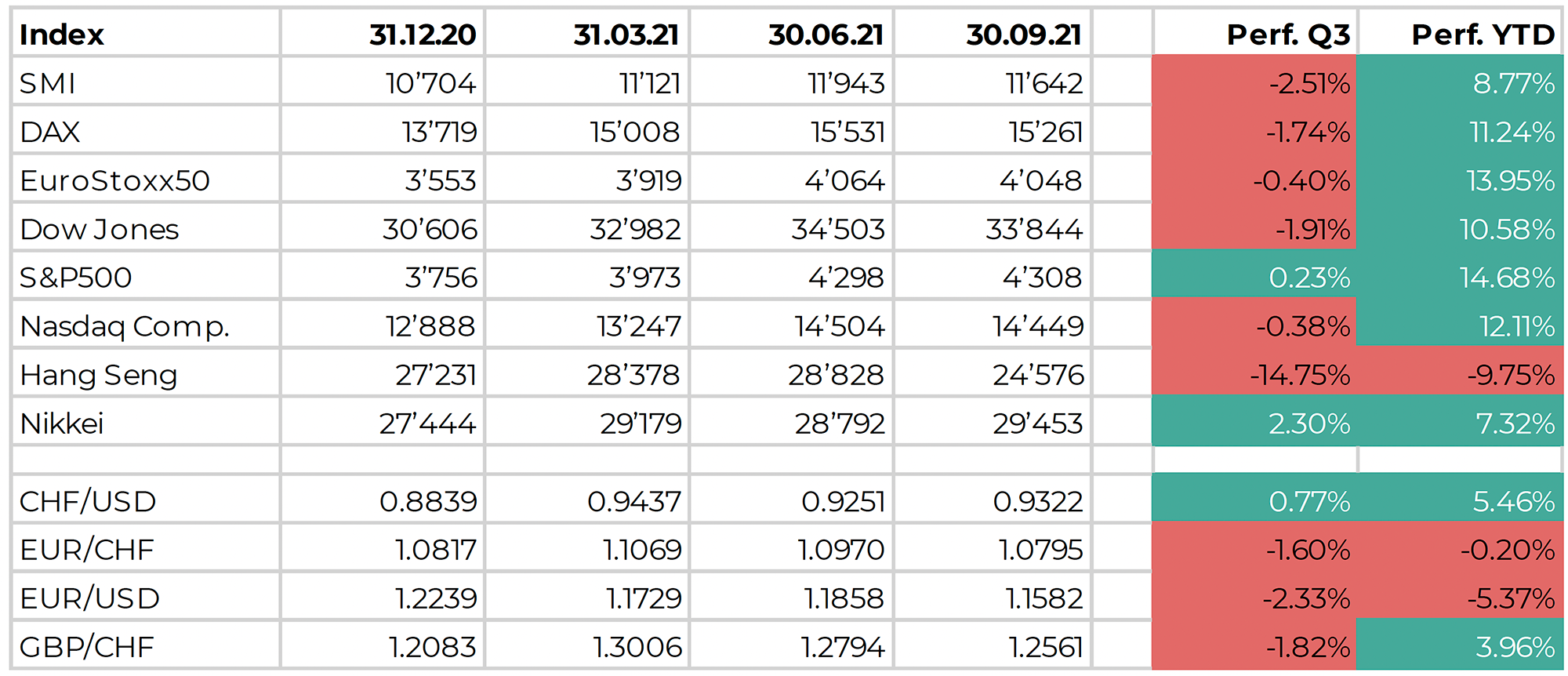

Die Aktienmärkte stiegen auch zu Beginn des 3. Quartals, da sich die Welt an die Auswirkungen von Covid zu gewöhnen scheint. Steigende Inflationszahlen und Sorgen über die Situation in China eliminierten Gewinne gegen Ende von Q3. Zusätzlich sorgten Versorgungsschwierigkeiten bei Öl und Spekulationen über Transportkapazitäten für Unbehagen bei Anlegern.

Aktien

Europa und Schweiz

Sowohl die Eurozone wie auch die Schweiz waren leicht negativ im Q3. Gute Gewinnzahlen in Q2 und eine anhaltende wirtschaftliche Erholung von der Pandemie verliehen den Märkten anfänglich noch Kraft und auch die aggressivere Delta-Variante des Virus beunruhigte nicht weiter, da die meisten europäischen Länder grosse Teile der Bevölkerung gegen Covid geimpft hatte. Dies erlaubte es, viele Einschränkungen aufzuheben, was wiederum einen positiven psychologischen Effekt hatte. Gegen Ende des Quartals tauchten jedoch Bedenken über Inflation auf, verursacht durch Versorgungsengpässe und stark steigende Energiepreise. Die jährliche Inflation in der Eurozone wurde auf 3.4% geschätzt in September, ggü. 3.0% im August und 2.2% im Juli. Die EZB sagte, dass sie jegliches moderate und vorübergehende Überschiessen ihres Inflationsziels von 2.0% tolerieren würde. Energiepreise stiegen auf Niveaus, die man lange nicht mehr sah, da verknapptes Gas und wenig Wind im Sommer die geplante „Energiewende“ wieder auf den Boden der aktuellen Realität brachte. England machte Schlagzeilen mit Versorgungsnotständen bei Benzin und Gas, was aber mehr auf die fehlenden Lastwagenfahrer zurückzuführen ist, die das Land nach Brexit verliessen.

USA

Fast identisch zu Europa bremsten in den USA Inflationsängste die Märkte nach starkem Start ins Q3 erheblich. Das FED bestätigte seine zögerliche Haltung, die Geldpolitik allzu schnell anzuziehen. Es erwähnte im September, dass ein allmähliches Zurückfahren des Programms massiver Anleihenankäufe im November angekündigt werden könnte. Trotzdem zeigt sich nun ein schnelleres Anziehen der Zinsen als noch im Juni. Erwartungen gehen aktuell von drei Zinserhöhungsschritten bis 2023 aus, während man vorher von deren zwei ausging. Steigende Inflation (von 3.4% auf 4.2% in 2021) und ein tiefer erwartetes BIP-Wachstum (von 7.0% auf 5.9%) brachten das Momentum unter Druck, worauf alle Sektoren mit Ausnahme von Finanzen und Versorgern litten. Rohöl stieg vor allem wegen Ängsten vor Versorgungsengpässen.

Asien und Emerging Markets

Asien ex Japan verzeichneten ein sehr schwaches Q3, verursacht durch eine Verkaufswelle in China. Diese wurde ausgelöst durch Befürchtungen, dass der Immobilienkonzern Evergrande seine ausstehenden Bonds nicht mehr bedienen könnte. Dies wiederum befeuerte Bedenken über mögliche globale Auswirkungen. Natürlich halfen die Inflationszahlen und erwartete Zinserhöhungsschritte auch nicht. China rundete ein mieses Quartal ab, indem es im Bildungs- und Technologiebereich regulatorisch stark eingriff, und nach Stromausfällen die Energieversorgung rationierte. Zuletzt kamen dann noch die aggressiven Militärmanöver in der Taiwan-Strasse hinzu. Die besten Märkte waren samt und sonders alle Netto-Energieexporter wie Kolumbien, Russland, Kuwait, Saudi Arabien, Katar und die V.A.E.

Bonds

US wie auch Europäische Staatsanleihen waren unverändert im Q3. Ein anfänglicher Renditeabfall kehrte sich um als Zentralbanken an Zinserhöhungen denken und der Inflationsdruck anhielt. Bei Gesellschaftsanleihen konnten nur Hochzins-Papiere zulegen. Europäische Investmentgrade-Anleihen outperformten Staatsanleihen, was in den US nicht gelang. Renditen im Bereich Emerging Markets stiegen, jedoch verloren die meisten Währungen gegenüber dem USD.

Rohstoffe & Edelmetalle

Rohstoffe hatten ein positives Quartal, da Konsumenten allmählich zu ihren normalen Konsummustern zurück kehrten. Allen voran war es der Energiesektor, der den Index antrieb, da starke Nachfrage nach Gas, Benzin und Öl herrschte. Industriemetalle performten gemischt: Aluminium stieg stark, aber Blei, Kupfer und Nickel verloren an Wert. Während Gold nahezu unverändert blieb, brach Silber ein und verlor 15.2% von USD 26.14 auf 22.18.

Transaktionen

Wir haben unsere bewährtesten Alternativen zu Bonds in ein aktiv verwalteten Zertifikat namens VENERE (italienisch für Schönheit) gebündelt. Kunden können nun auf diese breit diversifizierten, stabilen Risikoprämien zugreifen, die zuvor institutionellen Anlegern vorbehalten waren. Unser Ziel ist es, unabhängig vom Marktverlauf eine Rendite von bis zu 5 % in CHF bei niedrigen Ausschlägen und einer stabilen monatlichen Performance zu erzielen.

Zudem haben wir Mitte September unser Engagement in US-Aktien etwas reduziert. Dies reichte jedoch nicht aus, um die starke Korrektur am Ende des Monats zu verhindern. Unser Investment in Vietnam hat sich bestens ausbezahlt: +2.5% in September und über 40% plus dieses Jahr.

Ausblick auf das vierte Quartal

Feuer und Eis

Nach einer Phase mit Rekordwachstumsraten und anhaltend hohen Gewinnen der Unternehmen (Feuer) treten wir nun in eine Phase moderaten Wachstums ein. Wir erwarten eine Verlangsamung der Dynamik, die bis 2022 anhalten wird. Diese Mitte des Zyklus bietet Investoren immer noch attraktive Möglichkeiten, da die Zentralbanken die Wirtschaft weiterhin stark unterstützen. Die globalen Lieferketten und die aktuellen Ereignisse in China sorgen für Unsicherheit – Eis.

Was wird dominieren? Feuer oder Eis?

Unterbrechungen der Lieferkette

Die Pandemie – mit COVID 19, das gekommen ist, um zu bleiben – hat enorme Auswirkungen auf globale Lieferketten. Viele Unternehmen überdenken ihre Lieferkettenstrategien. Diese müssen resilienter werden – was mit höheren Preisen verbunden ist. Halbleiter und Chips sind das neue Gold geworden. In Deutschland zum Beispiel stehen ganze Automobilfertigungsstrassen still, nur weil ein einziger Chip fehlt. Der Markt für gebrauchte Fahrzeuge explodiert. Diese Umwälzungen werden weitergehen – und Chancen mit sich bringen.

Inflation, Reflation, Stagflation, Stuckflation?

Im September haben die USA einen langjährigen Höchststand der Inflation erreicht. In der Vergangenheit waren Anleger durch Anleihen geschützt, die mehr als die Inflation abwarfen. Das ist jetzt nicht mehr der Fall. Die Differenz zwischen den beiden ist so hoch wie nie zuvor in den letzten 40 Jahren! Diese inflationsbereinigte Differenz, der so genannte Realzins, liegt derzeit im gleitenden 3-Monats-Durchschnitt tiefer als -6 %. Das bedeutet, dass festverzinsliche Anleger in den USA 6 % ihrer Kaufkraft pro Jahr verlieren – das meiste davon an den Staat.

Dies ist Teil der so genannten finanziellen Repression: ihr einfachster Weg, still und leise die Verschuldung zu reduzieren… Jetzt werden Sie vielleicht sagen, dass Sie ja eh nicht so stark in festverzinsliche Wertpapiere investiert sind? Vergessen wir nicht, dass unsere Pensionskassen zu den größten Investoren darin gehören! Und Cash-Positionen in einem Unternehmen verlieren genauso.

Diese massive Umverteilung von Vermögen wird sich fortsetzen, selbst wenn der derzeitige Inflationsschub nur von kurzer Dauer und „vorübergehend“ ist, wie der Vermögensverwalter Northern Trust glaubt. Ihr Szenario einer „ steckengebliebenen Inflation“ bedeutet, dass die relativ niedrigen Inflation, aber auch negativen Realzinsen bleiben werden. Es gilt zu beachten, dass die globale Wirtschaftspolitik deutlich inflationsfreundlicher ist als zu irgendeinem anderen Zeitpunkt in den letzten Jahrzehnten.

USA

Ironischerweise könnte gerade eine hohe Inflation marktfreundlich sein, da sie der US-Notenbank mehr Spielraum gibt, ihre (sehr) geduldige Haltung bei der Reduzierung ihrer Anleihekäufe (derzeit 120 Mrd. USD pro Monat), dem Tapering, zu rechtfertigen und allenfalls zu verlängern. Das US-Wirtschaftswachstum wird in diesem Quartal seinen Höhepunkt erreichen. Das Tapering wird Wellen schlagen, aber keine größeren Verwerfungen verursachen. Die Nachfrage nach Anlagen bleibt allgemein hoch, ob es sich nun um Aktien oder Bonds handelt.

Eurozone und UK

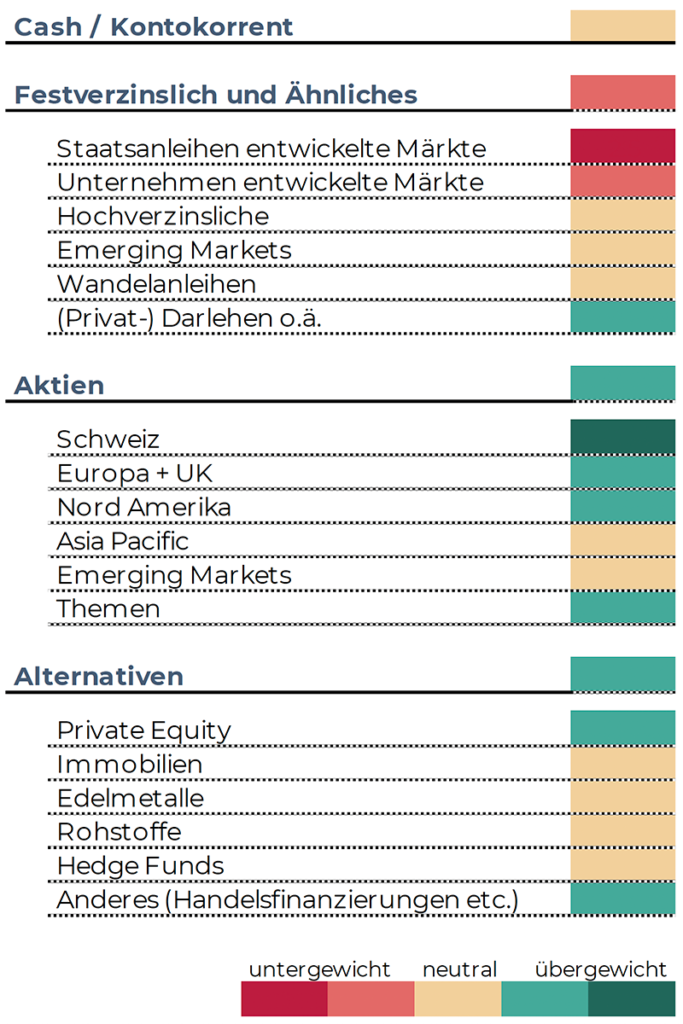

Europa, insbesondere die eher defensiven Schweizer Aktien, bleiben unsere Favoriten und sind gegenüber dem Rest der Welt übergewichtet. Auch deren Bewertungen unterstützen diese Entscheidung.

China

Um eine Überalterung der Gesellschaft zu verhindern, ist China ganz plötzlich von einer Ein-Kind-Politik zu einer Drei-Kind-Politik übergegangen. Dies ist ein gewaltiger mentaler, aber auch struktureller Wandel. Um dieses Ziel zu erreichen, will die Regierung die drei wichtigsten Bereiche Bildung, Wohnen und Gesundheit. allen Chinesen gleichermaßen zugänglich machen. Nur tut sie das – wie schon öfter gesehen – zu spät und zu aggressiv. Die Verschärfung der Kreditvergabe und neue regulatorische Auflagen im Immobiliensektor erschütterten die Märkte im dritten Quartal tief. Es scheint, als sei sich die Regierung nun bereits bewusst, dass sie zu vehement vorging – mit Wohnraum als wichtigsten Vermögenswert von Chinesen. Wir gehen davon aus, dass die Maßnahmen gemildert werden. So müssen wir in Asien weiterhin sehr selektiv vorgehen. Eine passive Anlage ist nicht sinnvoll – weder bei Bonds noch bei Aktien. Wir haben unsere Übergewichtung überprüft und sind zu dem Schluss gekommen, dass wir Aktien hier auf neutral reduzieren, auch wegen des sich verlangsamenden BIP-Wachstums. Festverzinsliche Wertpapiere hingegen haben attraktive Niveaus erreicht.

Unsere Positionierung

Unser Ausblick bleibt vorsichtig, aber immer noch positiv für Aktien. Die Volatilität wird höher bleiben als im letzten Jahr, da Feuer und Eis miteinander konkurrieren.

Thematisch investieren

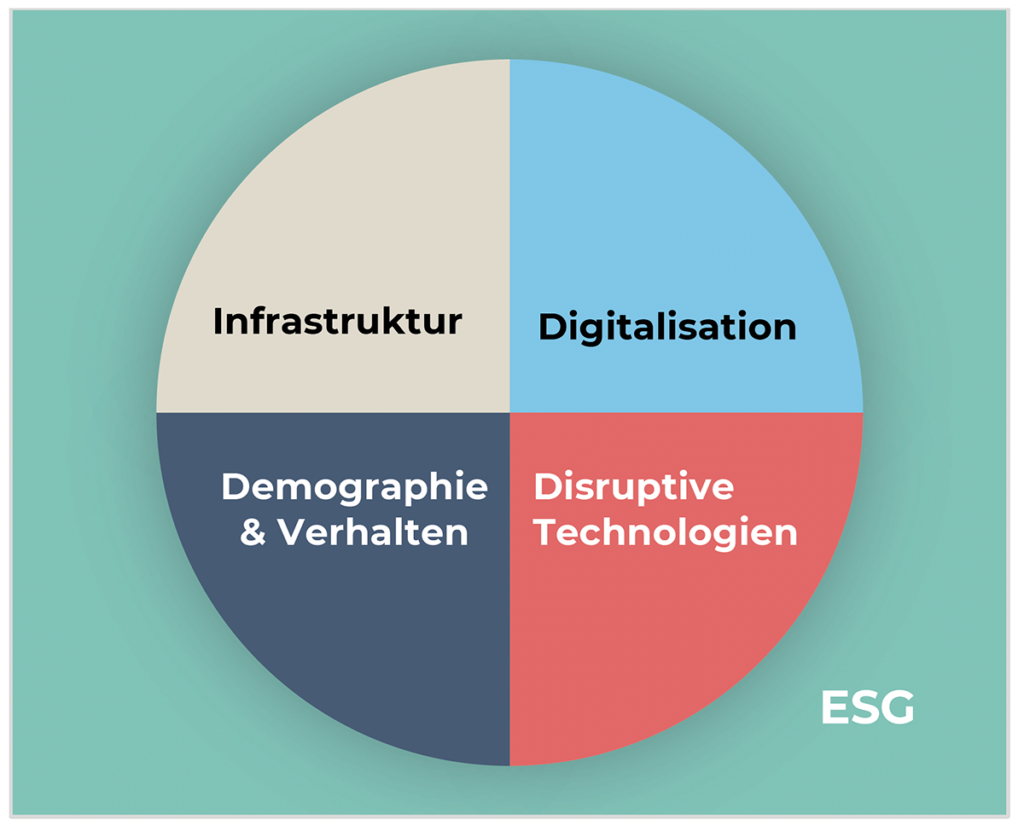

Bei PWA Asset Management fügen wir der traditionellen Klassifizierung von Anlageklassen, Ländern, Sektoren und sogar Unternehmen eine neue Perspektive hinzu. Thematisches Investieren konzentriert sich auf langfristige, fundamentale Trends, die Gesellschaften prägen, Volkswirtschaften beeinflussen und Geschäftsmodelle neu definieren. Durch diese Linse wollen wir spannende Chancen aktueller und zukünftiger struktureller Verschiebungen erfassen.

Die Triebkräfte solcher Trends können demografische oder ökologische Entwicklungen, soziale oder verhaltensbezogene Veränderungen, Ressourcenknappheit, wirtschaftliche Ungleichgewichte, technologische Fortschritte und regulatorische oder politische Veränderungen sein.

Thematisches Investieren ermöglicht es, über verschiedene Anlageklassen hinweg in Vermögenswerte zu investieren, die besser positioniert sind, um von solchen transformativen Veränderungen zu profitieren. Wir investieren, um unsere Portfolios zukunftssicher zu machen. Wir investieren zudem zweckbezogen.

Wir haben die folgenden vier Trends definiert:

derzeit ein Trend. Wir glauben jedoch, dass sie grundlegend

und daher strukturell werden, da ESG-Risiken

finanzielle Risiken sind. Deshalb ist der Hintergrund

für alle vier Trends ESG.

Wir haben daraus 9 spezifische und vielversprechende Anlagethemen definiert. Jedes von ihnen wird durch mindestens zwei der vier Trends und/oder ESG unterstützt.

- Gesundheitswesen und Langlebigkeit

- Energiewende und Transport

- Die Umstellung auf digitale Transaktionen

- Kreislaufwirtschaft

- Künstliche Intelligenz, maschinelles Lernen und Cybersicherheit

- Ernährung

- Urbanisierung und intelligente Städte

- Verbraucherinnovation

- Impact Investment – nicht-finanzielle Renditen hinzufügen

In künftigen vierteljährlichen Newslettern werden wir auf die einzelnen Themen näher eingehen.

Ein interessanter Fakt: Weltweit werden noch 6,5 % des BIP, bzw. 5,2 Billionen USD, für die Subventionierung fossiler Brennstoffe ausgegeben und stellen damit die 4,5 % des weltweiten BIP, die für Bildung ausgegeben werden, in den Schatten.

Bleiben Sie in Kontakt

Ihr Team bei PWA

[printfriendly current=’yes‘]