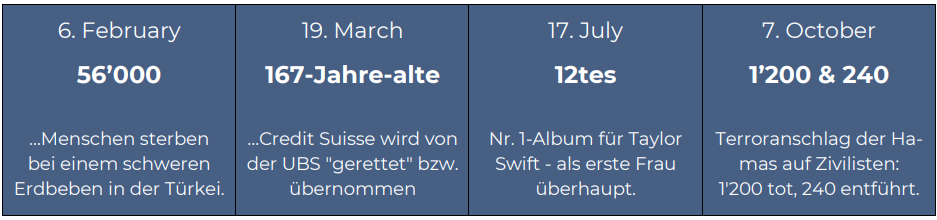

Divergenz

Wirtschaftlicher Rückblick und Aktien

In einer scheinbar gegenläufigen Entwicklung zum 3. Quartal erwies sich das 4. Quartal – wieder einmal – als eine starke Periode für fast alle Anlageklassen. Ausschlaggebend dafür war die wieder aufkeimende Hoffnung, dass die Zinsen ihren Höhepunkt erreicht haben und die in der Vergangenheit ergriffenen Maßnahmen zur Inflationsbekämpfung endlich substanzielle Früchte tragen. Die fundamentalen Wirtschaftsdaten deuten jedoch nach wie vor eindeutig darauf hin, dass wir uns noch nicht aus einem gedrückten Umfeld befreit haben. Die weltpolitischen Entwicklungen hatten trotz ihrer Schwere einen überraschend geringen Einfluss auf die Märkte insgesamt.

Europa und die Schweiz

Tiefere Inflationszahlen sowohl in Europa als auch in den USA haben die Hoffnung geweckt, dass die Zinsen nicht nur ihren Höhepunkt erreicht haben, sondern 2024 sogar gesenkt werden könnten. Auf ihrer Oktobersitzung brach die EZB die Serie von zehn aufeinanderfolgenden Zinserhöhungen und beließ die Zinsen auf dem Niveau, auf dem sie laut EZB-Präsidentin Christine Lagarde „lange genug“ bleiben sollten. Die jährliche Inflationsrate in der Eurozone sank im November auf 2,4 %, gegenüber 2,9 % im Oktober und 10,1 % im Vorjahr. Die Wirtschaftsdaten zeigten eine Schrumpfung von -0,1% in Q3 und PMI-Werte deutlich unter 50 deuten darauf hin, dass auch das vierte Quartal schrumpfen dürfte. Besonders schwach fielen die Daten für das verarbeitende Gewerbe in Deutschland aus, wo die Industrieproduktion im September um 1,4% zurückging! Dennoch entwickelten sich die Aktien in ganz Europa gut, insbesondere die zinssensitiven Sektoren wie Finanzwerte, Immobilien, Industrie und IT, während die Sektoren Gesundheit und Energie hinterherhinkten.

USA

Gleiches Rezept, gleiches Ergebnis: Sinkende Inflationsdaten beflügelten den US-Aktienmarkt. Zusammen mit überraschend starken Wirtschaftsdaten (4,9% in Q3 gegenüber 2,1% in Q2) und soliden Konsumausgaben reichte dies aus, um die immer noch schwachen PMI-Zahlen (46,7 für Okt. & Nov.) und die vorsichtigen Kommentare des FED-Vorsitzenden J. Powell, der trotz des 22-Jahres-Hochs weitere Zinserhöhungen nicht ausschloss, zu ignorieren. Diese Faktoren trieben den S&P500 in die Nähe seines 2022er-Hochs, wobei zinssensitive Sektoren wie Immobilien, Industrie, Werkstoffe und IT sowie zyklische Konsumgüter am besten abschnitten, während Energietitel unter anderem aufgrund der schwächeren Ölpreise verloren. Es wird interessant sein zu beobachten, ob die Fundamentaldaten mit den Markterwartungen übereinstimmen, insbesondere nachdem aus dem Protokoll der letzten FED-Sitzung hervorgeht, dass die Entscheidungsträger davon ausgehen, dass die Zinsspanne bei 4,50%-4,75% liegen wird, während sie derzeit noch bei 5,25%-5,50% liegt.

Asien & Schwellenländer

Insgesamt verhielten sich die Marktteilnehmer parallel zu denjenigen in den Industrieländern. Einige regionale Faktoren spielten eine Rolle: In Japan endete die Schwäche des Yen im November, ohne den japanischen Unternehmen allzu große Probleme zu bereiten. Positiv wirkte sich auch die fortgesetzte Auflösung von Kreuzbeteiligungen aus. In China blieb der Gesamtmarkt aufgrund der Immobilienkrise hinter den anderen Schwellenländern zurück. Die Sensibilität kleinerer Länder gegenüber dem Zinsumfeld, insbesondere dem der USA, bestimmte auch deren Entwicklung in Q4. Während asiatische Märkte wie Taiwan, Südkorea (Chipindustrie)

und Indien (wo billiges Öl das Wachstum trieb) stark waren, profitierte Polen von der Wiederwahl Donald Tusks. Die Märkte im Nahen Osten litten hingegen unter dem wieder aufgeflammten Konflikt in der Region.

{kind=link}

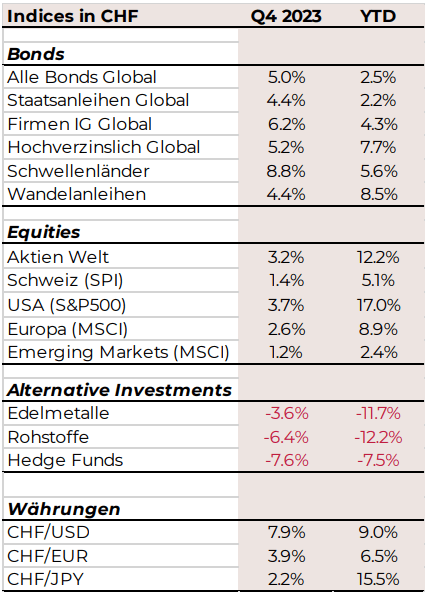

Anleihen

Anleihen verzeichneten das beste Quartal seit mehr als zwei Jahrzehnten, obwohl das Quartal schleppend begann. Der Hauptgrund dafür war der wahrgenommene Richtungswechsel in der Politik der Zentralbanken. Infolgedessen fielen die Renditen von Staatsanleihen drastisch und die Kreditmärkte stiegen und übertrafen sogar die Performance von Staatsanleihen. Sowohl die FED als auch die EZB beließen die Zinssätze im vierten Quartal unverändert, und die Wirtschaftsdaten ließen die Anleger auf weitere Zinssenkungen in den USA hoffen, während die Wachstumsaussichten in Europa weniger rosig erscheinen. In reinen Zahlen fiel die Rendite der zehnjährigen US-Staatsanleihen zwischen Ende Q3 und Ende Q4 von 4,57 % auf 3,87 % (obwohl sie im Oktober erstmals seit 2007 über 5 % stieg), in Großbritannien von 4,44 % auf 3,54 % und in Deutschland von 2,84 % auf 2,03 %. Wandelanleihen entwickelten sich im 4. Quartal gut und legten in USD gerechnet um 6% zu. Auf der Währungsseite litt der USD unter der veränderten Haltung der FED bezüglich Zinssenkungen, während der EUR gegenüber dem CHF auf neue Tiefststände zusteuerte.

Rohstoffe & Edelmetalle

Während der Beginn des vierten Quartals von einem Anstieg des Goldpreises dominiert wurde, da die Anleger nach den Anschlägen im Nahen Osten vom 7. Oktober in sichere Anlagen flüchteten, verlief der November für fast alle Rohstoffe schleppend. Der S&P GSCI Index gab im gesamten Quartal nach, da Edel- und Industriemetalle die schwächeren Preise für Agrar-, Energie- und Viehprodukte nicht ausgleichen konnten. Insbesondere Erdgas, Rohöl und Gasöl gaben trotz der Produktionskürzungen der OPEC+ stark nach. Im Agrarbereich verteuerten sich Kaffee, Kakao, Sojabohnen und Weizen, während Zucker, Baumwolle und Mais nachgaben. Bei den Industriemetallen waren Nickel und Blei die Schlusslichter, während Zink, Kupfer und Aluminium zulegten. Sowohl Gold als auch Silber verzeichneten im 4. Quartal starke Kursgewinne und schlossen beide in der Nähe ihrer Jahreshöchststände.

Investitionen und Aktionen

Im Jahr 2023 kam es erneut zu einer starken Jahresendrallye, an der wir aufgrund unserer vorsichtigen Positionierung nicht voll partizipierten. Unsere Untergewichtung in Hochzinsanleihen und Aktien wurde teilweise durch die starke Performance der Anleihen ausgeglichen. Unser regelbasierter Swiss Top Equity Selection

erholte sich schliesslich deutlich und schloss das Jahr im Einklang mit dem (vergleichsweise schwachen) Schweizer Markt ab. Unsere Investitionen in digitale Vermögenswerte machten sich endlich bezahlt.

Das erste Quartal navigieren

Prognosen sind schwierig

Wenn wir in das Jahr 2024 blicken, fragen wir uns, was dieses Jahr bringen wird. Prognosen zu erstellen kann eine undankbare Aufgabe sein. Im Jahr 2020 wurden alle Prognosen hinfällig, als Corona die Welt heimsuchte, und die Prognosen für 2022 wurden durch den Beginn des Ukraine-Konflikts über den Haufen geworfen. Selbst im vergangenen Jahr wurden die Prognosen, die eine Rezession und eine Energiekrise vorhersagten, durch einen milden Winter und einen starken US-Konsum mit niedriger Arbeitslosigkeit zunichte gemacht. Prognosen sind eben schwierig. Lohnen sie sich doch? Und selbst wenn man mit einer Wirtschaftsprognose richtig liegt, muss sie nicht zwangsläufig zu den erwarteten Ergebnissen führen. Dennoch glauben wir, dass unsere Portfolios im

Durchschnitt davon profitieren, wenn wir uns für das wahrscheinlichste Szenario positionieren. Das Problem, das wir derzeit haben, ist, dass verschiedene Szenarien fast gleich wahrscheinlich sind. Ist die Rezession nur verschoben? Kommt die Inflation zurück? Und wann? Werden die Zentralbanken das Richtige tun? Bleibt

der Arbeitsmarkt so robust? Und wer wird (wieder) US-Präsident?

Eines ist also sehr wahrscheinlich: 2024 wird anders aussehen, als wir es heute prognostizieren. Deshalb bleiben wir nahe an unserer strategischen Ausrichtung und vertrauen auf unsere hohe Diversifikation. Das Jahr 2024 wird von einem Umfeld geprägt sein, in dem das Wirtschaftswachstum unter dem Trend liegt, die geopolitische Lage voraussichtlich volatil sein wird und sich kleinere Konflikte hinter grösseren verbergen, die bereits im Gange sind. Die Kombination aus restriktiver Geldpolitik und nachlassendem Rückenwind, die die Wirtschaft im vergangenen Jahr gestützt hat, wird wahrscheinlich zu einem schwächeren Wachstum in den Industrieländern führen. Wir sind uns nicht sicher, wie gut diese den stärksten Zinsanstieg seit 1980 verkraften werden. Die hohen Zinsen belasten nicht nur den US-Haushalt, sondern zunehmend auch die Verbraucher: Der durchschnittliche Zinssatz für Kreditkarten liegt in den USA bei 21%, was zu einer Verdreifachung der Zahlungsrückstände führt!

Währungen und Bonds

Unberechenbare Währungen – wie zähmen?

Die meisten von uns wurden nicht von einem schwächeren USD überrascht, sondern von der Geschwindigkeit, mit der er nach einem starken Sommer im 3. Der Yen und der CHF haben zugelegt. Wir erwarten nun eine Seitwärtsbewegung vor der nächsten USD-Schwäche, die durch fallende US-Zinsen ausgelöst wird. Da wir den Höhepunkt der Zinserhöhungen in den USA wahrscheinlich hinter uns haben, sind wir für Anleihen noch optimistischer.

Anleihen rücken in den Mittelpunkt

Da wir von einer milden Rezession ausgehen, bieten hochverzinsliche Anleihen derzeit sogar bessere Renditechancen als Aktien – und das bei deutlich geringerem Risiko. Eine Prognose, wann die FED die Zinsen wieder senken wird (was zu einer starken Performance von Anleihen führen würde), ist ein Unterfangen, das wir uns nicht leisten können – und auch nicht müssen. Was zählt, ist der Konsens, dass der Höhepunkt hinter uns liegt. Jede Zinssenkung (ob und wann auch immer) bedeutet Rückenwind für Anleihen. Obwohl wir Anleihen sehr positiv gegenüberstehen, ziehen wir etwas Geld aus dieser Anlageklasse ab, um Aktien neutraler zu gewichten.

Alternativen – Stabilität

Mit dem Anstieg der Zinsen verändert sich diese Anlageklasse von einer Alternative zu festverzinslichen Wertpapieren zu einem guten Diversifikator und Stabilisator innerhalb des Portfolios. Die Basiswerte profitieren im Allgemeinen vom Zinsanstieg.

Aktien – mehr micro, weniger macro

Wir sind in Aktien neutral positioniert, was bedeutet, dass wir unsere derzeitige Untergewichtung aufstocken, wobei die Titelauswahl wichtiger ist als die richtige Geografie. Im Allgemeinen stimmen wir mit Royal London Asset Management überein:

„Wenn Sie erfolgreich Journalist sein wollen,

seien Sie ein Pessimist.

Wenn Sie ein erfolgreicher Investor sein wollen,

seien Sie ein Optimist.“

Die USA – das Dilemma bleibt

Bei den US-Aktien ist die Streuung zwischen den besten und den schlechtesten Werten so groß wie noch nie. Wir erwarten, dass sich diese Situation normalisieren wird. Es gibt noch ein weiteres ungewöhnliches Szenario: Während sich das Bruttoinlandsprodukt (BIP, ein Indikator für die Gesundheit der Wirtschaft) voraussichtlich verlangsamen wird, dürften sich die Gewinne je Aktie erholen. Dies ist in der Regel positiv für Aktien. Die Frage ist, welche der beiden Entwicklungen länger anhält. Die Aktien, deren Gewinne am stärksten wachsen, die aber auch über einen sehr komfortablen Cashbestand verfügen, so dass die hohen Zinsen keine wirkliche Belastung darstellen, führen zu unserer nächsten Einschätzung: Der am 21. Dezember 2023 im Alter von 99 Jahren verstorbene Nobelpreisträger Robert Solow hat schon vor langer Zeit, im Alter von 33 Jahren,

bewiesen, dass Wirtschaftswachstum und Stabilität nicht in erster Linie durch mehr Arbeitskräfte oder mehr Kapital entstehen, sondern zu 80% durch technologischen Fortschritt und Innovation. Mental haben wir uns noch nicht ganz darauf eingestellt, denn viele sind immer noch technikskeptisch und fürchten den Verlust von Arbeitsplätzen. Aber das Gegenteil ist der Fall. Eine kluge Herangehensweise, wie und wann man in neue Technologien investiert, ist der Schlüssel. Und vorerst bleibt die Tatsache bestehen, dass die USA technologisch führend sind – in praktisch allen Sektoren.

Europa und Schweiz – Wirtschaft ungünstig, Exporteure sollten sich abheben.

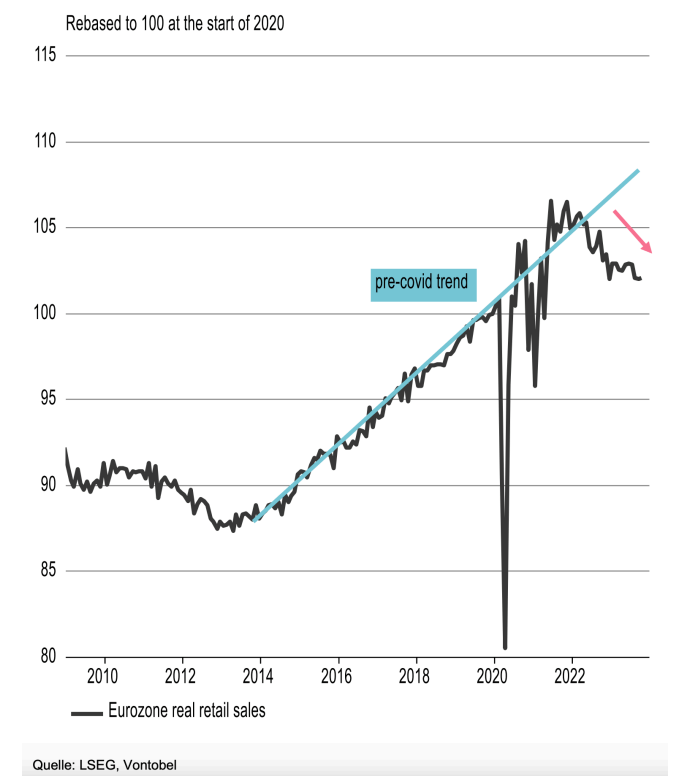

Die europäische Wirtschaft ist deutlich schwächer und steht am Rande einer Rezession, da die Produktivität sinkt, auch in Großbritannien. Im Gegensatz zu den USA hat sich der Konsum nicht erholt (siehe Grafik). Wir erwarten, dass die Schweiz stärker sein wird als im letzten Jahr. Nominal haben die europäischen Aktien die Schweiz um 10,5% übertroffen. Währungsbereinigt betrug die Differenz jedoch weniger als 4%. Zu den Verlierern in der Schweiz

gehörten die Schwergewichte Nestlé und Roche, die beide das Jahr mit einem zweistelligen Minus beendeten. Europa profitiert von Nischenplayern, Exporten und einer tieferen Bewertung der Aktien.

Asien und Schwellenländer – ohne China?

In China deutet das zugrunde liegende Wachstum auf eine anhaltende Divergenz zwischen einer sich verbessernden Angebotsseite (Industrieproduktion, Investitionen im verarbeitenden Gewerbe) und einer schwachen Nachfrageseite (Einzelhandel und Wohnungsbau) hin. Für Investoren hat sich jedoch selbst ein Wachstum auf beiden Seiten nicht als gute langfristige Investition erwiesen. Im Gegensatz zu westlichen

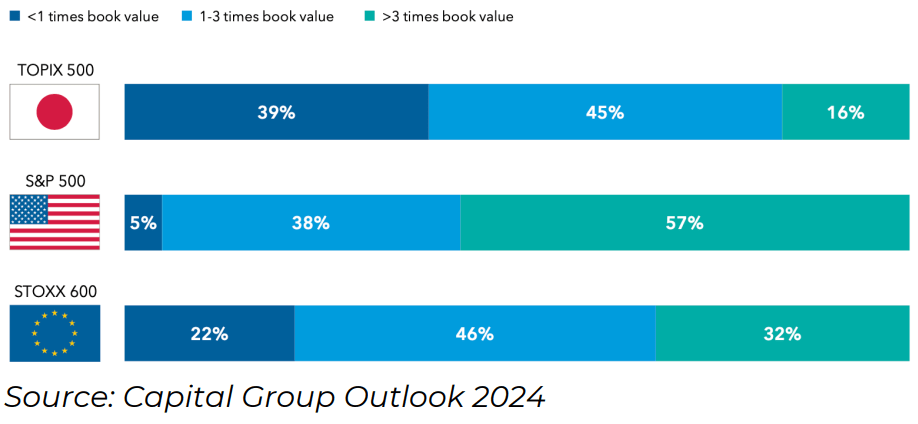

Volkswirtschaften schert sich die Kommunistische Partei Chinas nicht um Anleihegläubiger oder Aktionäre – und die Partei hat das letzte Wort! Selbst wenn die Wirtschaft also positiv überraschen sollte, glauben wir nicht, dass dies den Anlegern helfen wird. Wir haben uns weiter aus China zurückgezogen und werden in Indien investieren, das sich sowohl beim BIP-Wachstum als auch an den Aktienmärkten hervorragend entwickelt hat. Wir behalten unsere Allokationen in Vietnam und Japan bei (wo 39% der Aktien einen Buchwert von unter 1 haben, d.h. unter ihrem Vermögenswert gehandelt werden, verglichen mit 5% in den USA – hellblau ist ein Wert zwischen 1 u. 3).

Thematische Investments

Wir sind nach wie vor vom Gesundheitssektor angetan, allerdings mehr von der Medizintechnik als vom asiatischen Gesundheitssektor, in dem wir investiert sind. Wir werden uns nach einem schwachen Jahr aus dem Solarsektor zurückziehen, da sich die Preise (und Renditen) wahrscheinlich nicht erholen werden, auch wenn die Neuinstallationen die Erwartungen übertroffen haben.

Alternativen – Klassisch

Der Goldpreis dürfte in diesem Quartal eine Pause einlegen. Die Bestände in den Gold- und Silber-ETFs sind weiter gesunken. Während wir bei den meisten Rohstoffen steigende Preise erwarten, dürfte Öl schwächeln, da das Auslaufen der freiwilligen Produktionskürzungen der OPEC+ die Preise belastet.

Wir werden wieder in Immobilien investieren, nachdem die Zinsen ihren Höhepunkt erreicht haben.

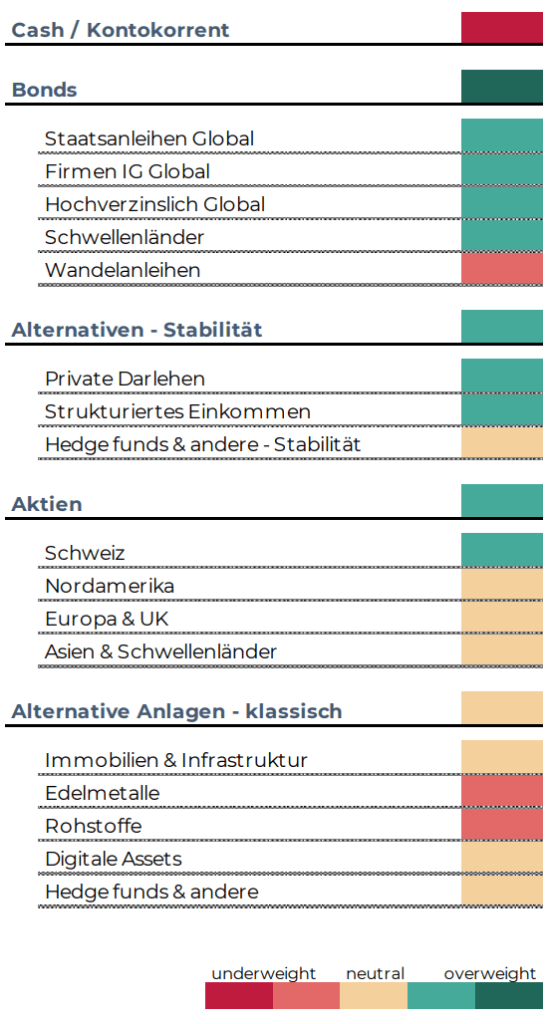

Positionierung unserer Portfolios

Das folgende Diagramm zeigt unsere Sicht auf die Anlageklassen für das erste Quartal.

Wir wünschen Ihnen einen erfrischenden und erholsamen Winter.

Ihr PWA-Team