Rückblick

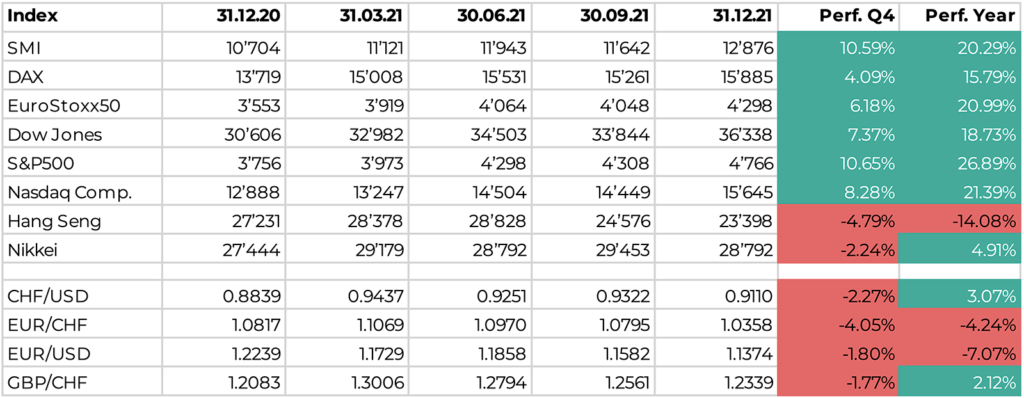

Ein eher ereignisarmes Quartal beschloss das 2. Jahr der Pandemie. Die Märkte schienen der teils panischen Hyperaktivität der Politiker nicht zu folgen und ignorierten die «Omikron»-Variante weitgehend. Die meisten Börsen verzeichneten solide Gewinne und selbst die doch klar vorsichtigeren Worte des FED bzgl. Zinsen und Inflation hielten Aktien nicht vom Steigflug ab.

Europa und Schweiz

Sowohl die Eurozone wie auch die Schweiz hatten ein gutes Quartal, wobei letztere sogar zweistellig wuchs. Während die Corona-News von gut zu schlecht und zurück schwankten, schienen die meisten Investoren die Pandemie grösstenteils zu ignorieren. Obwohl einige Länder aufgrund Omikron sofort wieder Reisebeschränkungen einführten, fokussierten Anleger auf die soliden wirtschaftlichen Daten und sehr starke Firmenzahlen. Die Märkte vermochten durchs Band zuzulegen, wobei Versorger, IT und Luxusgüter besonders herausstachen. Die Inflation in der Eurozone erreichte im November 4.9%, verglichen mit -0.3% vor einem Jahr. Trotzdem schloss die EZB vorerst Zinserhöhungen im 2022 aus, kündigte jedoch an, die Anleihenrückkauf-Programme zurückzufahren. In Deutschland folgte Olaf Scholz als Kanzler auf Angela Merkel. Eine gute Nachricht kam aus England, wo hohe Infektionszahlen nicht zu steigenden Hospitalisierungen führten, was Omikron etwas den Schreck nahm. Nachschubprobleme und Lockdowns hingegen führten zu schwachen Einzelhandels- und Öl&Gas-Titeln in UK.

USA

Auch die USA verzeichneten im Q4 ein positives Resultat an den Börsen, mit einer Verschnaufpause im November aufgrund von Omikron und des plötzlichen Zurückfahrens des QE-Programms, sprich der staatl. Anleihekäufe. Trotzdem war es wiederum dieselbe Geschichte: Wirtschaftszahlen stabil, Firmenresultate robust. Das BIP wuchs um 2.3%, besser als die erwarteten 2.1%, und die Arbeitslosenquote war mit 4.2% so tief wie zuletzt im Februar 2020. Tech-Titel profitierten der starken Nachfrage, nach den globalen Lieferengpässen im 2021. Immobilien stiegen nach Analystenberichten, wonach e-commerce weiter kräftig zulegen soll und deshalb Industrielager gesucht seien.

Asien und Emerging Markets

Asien ex Japan vermochten den etablierten Märkten wiederum nicht zu folgen und verzeichneten einen kleinen Verlust im Q4. Hauptgrund war Omikron, das in Asien Ängste befeuerte, die globale Wirtschaft könne wieder ins Straucheln geraten. China, wo radikale Lockdowns befürchtet wurden, verlor zusammen mit Hong Kong am meisten. Singapur, Indien und Südkorea litten ebenfalls, wenn auch moderater. Beste Märkte waren Indonesien und Taiwan, wo solide Wirtschaftszahlen und eine starke Nachfrage für Halbleiter die Anlegerzuversicht stärkten. Die Türkei litt einmal mehr unter der Währungsschwäche, ausgelöst durch unorthodoxe Handlungen von Präsident Erdogan. Brasilien verlor aufgrund einer Kombination von Zinssteigerungen zur Bekämpfung der Inflation, eines instabilen Budgetausblicks sowie den anstehenden Wahlen diesen Herbst. In Russland löste der Truppenaufmarsch nahe der Ukraine Druck auf den Markt aus. Mexiko profitierte von seiner geografischen Nähe zur USA.

Bonds

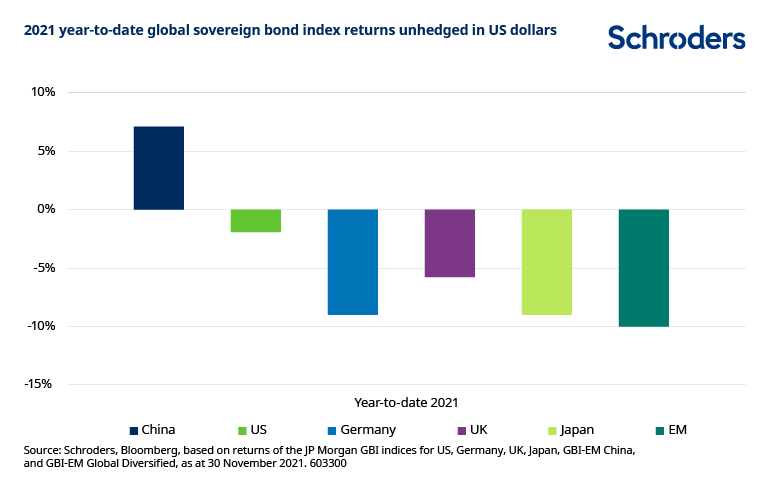

Anleihenmärkte wurden allesamt erschüttert, sei es durch die fast wöchentlich höheren Inflationszahlen, dem Wechsel der Zentralbanken-Politik oder den Ängsten vor Omikron. Grossen Einfluss hatten die Äusserungen des FED-Chefs Powell, dass die Kaufprogramme für Anleihen schneller zurückgefahren würden als erwartet und dass die Inflation nicht mehr als «vorübergehend» angesehen wird. 10jährige Staatsanleihen blieben insgesamt fast unverändert, bei den 2jhr. Treasuries hingegen stieg die Rendite von 0.28% auf 0.73%. In der Eurozone zog die Inflation merklich an, und während diese in Deutschland ein 30-Jahre-Hoch erklomm, blieb EZB-Chefin Lagarde defensiv hinsichtlich steigender Zinsen. Andere EZB-Offizielle äusserten sich hierzu etwas realistischer. Wandelanleihen konnten nicht von starken Aktien profitieren und verloren 1.9% im Quartal.

Rohstoffe & Edelmetalle

Rohstoffe konnten ein leichtes Plus erwirtschaften in Q4. Erdgas verlor stark in der Periode, was aber durch andere Energiekomponenten und starke Industriemetalle aufgefangen wurde. Gold und Silber stiegen moderat und dasselbe galt für Agrikulturgüter wie Mais, Kaffee oder Baumwolle. Energiewerte verzeichneten ein gemischtes Bild, wo Diesel und Rohöl den Preiszerfall beim Erdgas auffangen konnten.

Investments & Transaktionen

Unsere Investition in den Lumen Vietnam Fund hat sich sehr bewährt. Er wurde von Citywire für 2021 zum Fonds mit der besten Wertentwicklung gekürt und erzielte über 60 %, während die meisten Schwellenländer negativ waren.

Unsere Auswahl an Schweizer Aktien erzielte 2021 ein Plus von 37% und übertraf damit seinen Benchmark um 14%. Unsere Übergewichtung in den Schwellenländern hat jedoch Performance gekostet; im 4. Quartal vor allem die festverzinslichen Papiere wegen Chinas Druck auf die Immobilienentwickler.

Im vierten Quartal nahmen wir keine taktischen Änderungen in den Portfolios vor, schichteten aber gewisse Anlagen in von uns ausgewählten Best-in-Class-Lösungen um. So investierten wir in den PGIM Jennison Emerging Market Fund, einen von Morningstar top bewerteten und außergewöhnlich gut verwalteten Fonds.

Ausblick auf das erste Quartal

Omikron – der Anfang vom Ende?

Der Westen versucht nach Kräften, „mit dem Virus zu leben“ und weitere Lockdowns zu vermeiden, während China an einer Null-COVID-Politik festhält. Das größte wirtschaftliche Risiko besteht deshalb für in China produziertes.

Omikron mit seinen höchstwahrscheinlich milderen Folgen könnte jedoch das Licht am Ende eines zweijährigen Tunnels sein – wenn China bereit ist, seinen Griff zu lockern. Das Gleichgewicht zwischen Wissenschaft, Politik, Wirtschaft und Kulturen zu finden ist für alle Länder eine große Herausforderung. Die Vielfalt der Maßnahmen begünstigt noch immer keinen einheitlichen, schnellen Aufschwung. Dies macht es schwierig, Gewinner und Verlierer zu bestimmen, da sich die zugrunde liegenden Kräfte von Woche zu Woche ändern und weiterhin politisch motiviert sind. Wir erwarten für das erste Halbjahr ein stärkeres Wirtschaftswachstum als für die zweite Jahreshälfte.

Omikron hat als Virus das Potenzial, mehr von dem Leben zurückzubringen, das wir vor Covid hatten. Das birgt eine gewisse Ironie….

Inflation, Zinsen und Währungen

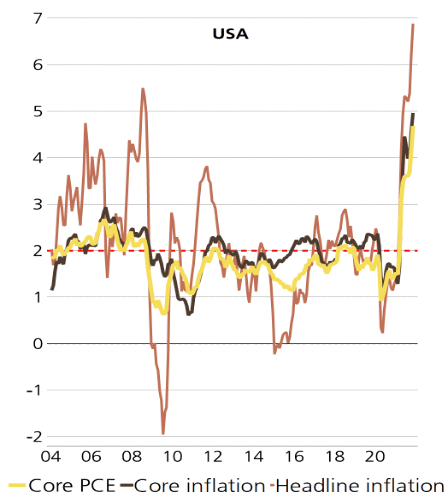

Schockiert Sie diese Grafik der Eurozone? Könnte. Für die USA sieht es noch krasser aus. Laut der UBS, der Quelle der Grafik, dürfte der Höhepunkt jedoch bereits hinter uns liegen.

Die seit Jahrzehnten höchste Inflation von 7% in den USA wird die US-Notenbank dazu zwingen, die Zinsen in diesem Jahr 3- bis 4-mal anzuheben – deutlich früher als geplant. Die meisten angelsächsischen Länder werden folgen. Die Inflation in den USA wird nur sinken, wenn die Energiepreise stabil bleiben. Diese tragen derzeit 40% zur Inflation bei. Wir erwarten für 2022 dennoch eine Gesamtinflation von 4 bis 5%.

Werden 4 Zinserhöhungen ausreichen, um die Inflation zu senken, oder brauchen die Märkte einen Schock, der zu höheren Arbeitslosenquoten in den USA führen könnte, wie in den 70er Jahren unter Volcker? Die Zeit wird es zeigen.

Die Kerninflation liegt in der Schweiz immer noch unter 1% und in Europa unter 3%. Wir denken, dass sie nicht signifikant steigen. Das nimmt Druck von deren Zentralbanken weg, Zinsen zu erhöhen.

Dieses allgemeine Szenario wird den USD stärken, allerdings nur kurzfristig. Die Kaufkraft (oder der „faire Wert“) des USD nimmt weiter ab.

Eine steilere Zinskurve begünstigt den Finanzsektor mit Banken und Versicherungen sowie Substanzwerte. Die Umschichtung von Wachstumswerten in Substanzwerte (engl. value)hat sich zu Beginn des Jahres fortgesetzt und könnte bis Mitte des Jahres andauern.

USA – ABC und Rückkehr zu Substanzwerten?

Die Streuung am Nasdaq ist grotesk: Nur fünf (!) Aktien hievten den Nasdaq 100 in positives Terrain. Alle anderen 95 lagen am Jahresende teils mehr als 40 % unter ihrem Jahreshöchststand. Aber werden dieselben Aktien auch weiterhin die Renditebringer sein? Wir bezweifeln das. Die UBS ist der Ansicht, dass im Tech-Bereich die so genannten ABC-Werte überdurchschnittlich gut abschneiden werden: Künstliche Intelligenz (Artificial Intelligence), Big Data und Cybersicherheit. Bei diesen Aktien handelt es sich überwiegend um Mid Caps.

Wir haben zwar den Höhepunkt überschritten, das Gesamtwachstum wird sich jedoch fortsetzen, auch wenn langsamer und selektiver.

Europa und die Schweiz bleiben Favoriten

Europa und eine Auswahl an Schweizer Aktien bleiben unsere Favoriten und werden gegenüber dem Rest der Welt übergewichtet. Auch deren Bewertungen und die deutlich niedrigeren Zinsen sprechen dafür. Europa hat verhältnismässig viele Substanzaktien, die sich in naher Zukunft als stabiler erweisen könnten.

China eine black-box, Japan günstig

Japanische Aktien sind im Vergleich zu US-Aktien ebenso unterbewertet wie europäische. Wir erwägen, taktisch Positionen in Japan aufzubauen. Wir hoffen, dass die chinesische Politik auf die Turbulenzen ihrer Immobilienmärkte klug reagiert, indem sie spekulative Investitionen in den Wohnungsbau einschränkt. Eine Folge davon wäre, dass mehr Kapital von chinesischen Haushalten für andere Investitionen zur Verfügung steht. Dies stützt die lokalen Aktienmärkte. Wir erwarten jedoch keine grösseren Veränderungen der Regierung gegenüber der Immobilienbranche. Der Bausektor, der in der Vergangenheit etwa ein Fünftel des BIP ausmachte, wird im Jahr 2022 schwach sein. Die gute Nachricht an dieser Entwicklung ist: Sie ist keine Überraschung mehr.

Um im Wettbewerb mit anderen Ländern bestehen zu können, wird China früher oder später ihren harten Griff auf die Wirtschaft lockern müssen. Die Kontrolle über den Lithiummarkt, die wichtigste Batteriekomponente, könnte ein Rückschlag für die grüne Agenda der Industrieländer sein, wenn China alles im Inland brauchen sollte.

Wir glauben jedoch wie andere Marktteilnehmer, dass chinesische Anleihen und die Währung weiterhin stark sein werden, wie 2021:

Unsere Positionierung

In 2022 dürften Risikoanlagen weiterhin attraktiv sein. Wir fügen jedoch Substanzwerte und Immobilien hinzu. Bei den festverzinslichen Wertpapieren bestätigen die meisten Asset Manager inzwischen unseren Weg, dass eine echte Diversifizierung und bessere Portfoliorenditen nur durch die Einbeziehung von Privatanlagen erreicht werden können. In der Vergangenheit waren diese meist sehr illiquide und nur für institutionelle Kunden zugänglich. Endlich werden diese alternativen Erträge für mehr und mehr Investoren zugänglich.

Anlageklasse

Gesundheit und Langlebigkeit

Bei PWA teilen wir Anlagen nebst der traditionellen Klassifizierung von Anlageklassen, Ländern und Sektoren auch nach thematischen Aspekten ein. Diese konzentrieren sich auf langfristige, fundamentale Trends, die die Gesellschaft prägen, Volkswirtschaften beeinflussen und Geschäftsmodelle neu definieren.

Wir glauben, dass Anlagen, die Rückenwind durch diese Trends haben, eine höhere Performance erzielen werden.

Wir haben die folgenden vier Trends definiert.

- Infrastruktur

- Digitalisierung

- Disruptive Technologie

- Demografie & Verhalten

Das Thema Gesundheit wird besonders von Demografie & Verhalten, Technologie und zunehmend von der Digitalisierung getragen.

Innerhalb von 10 Jahren werden allein in Indien und China hunderte Millionen neu zur Mittelschicht gehören. Eines der ersten Dinge, in die Menschen dann investieren (nach Wohnen und Mobilität), ist ihre Gesundheit. Die weltweit alternde Bevölkerung unterstützt dieses Thema zusätzlich, da ältere Menschen in der Regel über mehr freie Mittel verfügen, die sie in Gesundheit, Wohlbefinden und Langlebigkeit investieren.

Innovation ist traditionell ein starker Motor in diesem oft margenstarken Sektor – die Digitalisierung und ihr Versprechen einer einfachen Skalierbarkeit ist für den Sektor jedoch eher neu. Wir sehen hier große Chancen.

Für Gesundheit, Wohlbefinden und Langlebigkeit braucht es mehr als die Pharmaindustrie. Wir beziehen u.a. Krankenhäuser, Diagnostik, Zahnpflege, Biotechnologie, Generika, Medizintechnik, Heime und Altenpflege mit ein.

Investitionen in das Gesundheitswesen sind in der Regel stabil, da die Menschen unabhängig von der wirtschaftlichen Lage Geld dafür ausgeben. Selbst bei einem wachstumsorientierten Ansatz sollten also die Rückschläge bei Investitionen geringer ausfallen als anderswo.

Derzeit haben wir uns entschieden, unsere Allokation im Gesundheitsbereich in einen Healthcare-Fonds mit Fokus in Asien umzusetzen. Wir haben festgestellt, dass der Diversifikationseffekt damit für die Portfolios am besten ist.