Rückblick

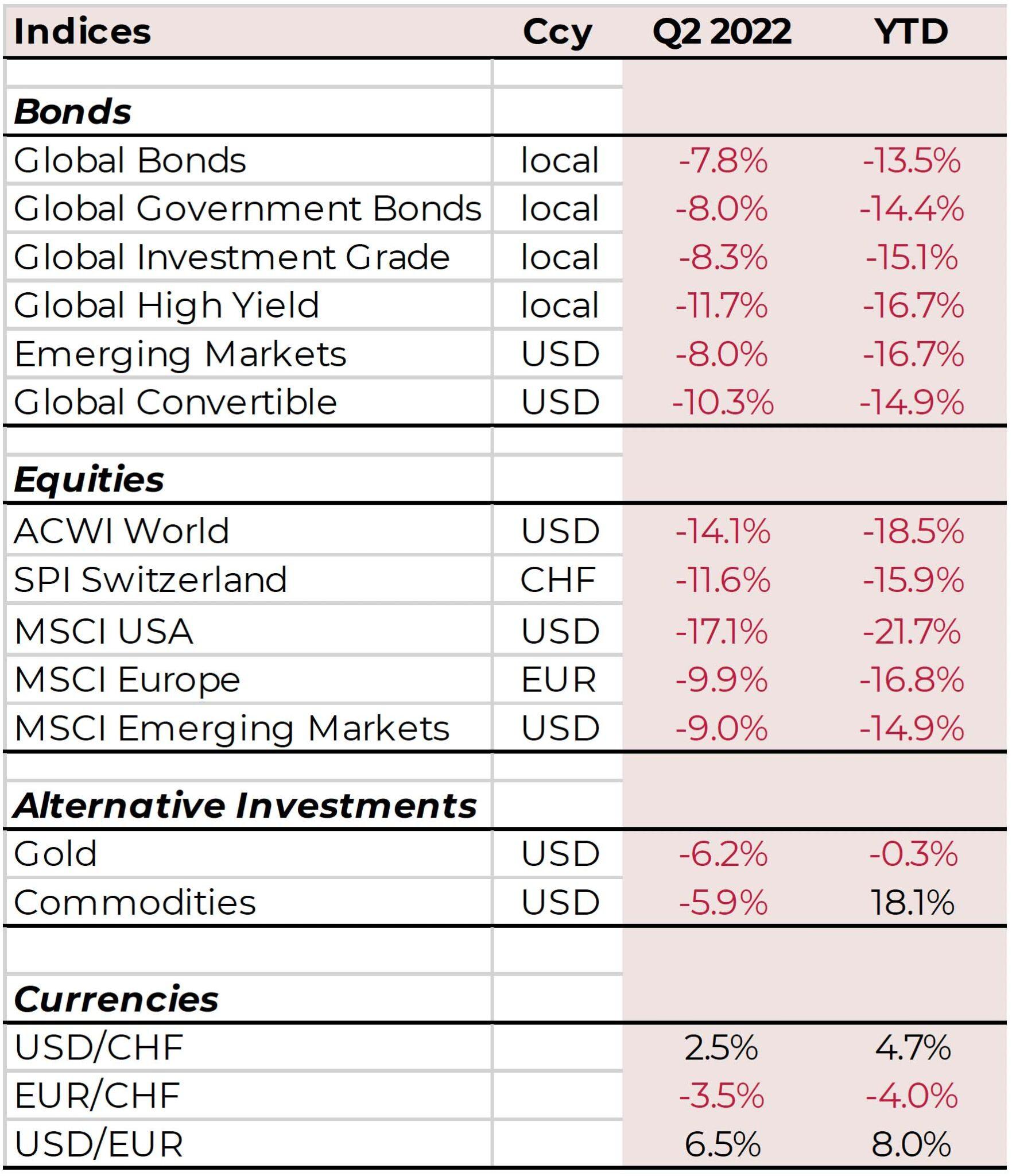

Sowohl Aktien wie auch Bonds litten im 2. Quartal des Jahres, nachdem Inflationssorgen und der Krieg in der Ukraine die Gefühlslage bestimmten. Kaum ein Land konnte sich der steigenden Inflationszahlen entziehen, welche auf Lieferproblemen und einer drohenden Energiekrise basierten. Covid hingegen schien plötzlich ein Ding der Vergangenheit, obwohl Infektionszahlen gegen Ende des Quartals in vielen Ländern wieder anzogen.

Europa und die Schweiz

Die meisten Aktienmärkte in Europa verloren im zweistelligen Prozentbereich, sogar die Schweiz als traditionell konservativer Markt gab 11.5% ab im Q2. Nur gerade Grossbritannien verlor dank des hohen Energie-Sektor-Anteils nur 5.4%. Der grösste Markt, Deutschland, führte gar einen Gas-Notfallplan ein, weil die Sanktionen gegen Russland durchaus Effekte zeitigten, jedoch auf die «falsche» Seite. Zurzeit auf Stufe 2 des Notfallplans, würde ein nächster Schritt eine Energie-Rationierung an industrielle Abnehmer (und potenziell auch Haushalte!) bedeuten, mit aktuell schwer vorzustellenden Konsequenzen. Eurostat wies die Inflation für Juni bei 8.6% aus, nach bereits hohen 8.1% im Mai. Energie war dafür hauptverantwortlich. Deshalb wird erwartet, dass die EZB die Zinsen im Juli anheben wird, danach noch einmal im September. Das Konsumentenvertrauen fiel auf -23.6 im Juni, den tiefsten Stand seit April 2020, als die Pandemie begann. Abschliessend fiel der Euro auf ein historisches Tief zum CHF und einem 20-Jahre-Tief zum USD, nachdem das FED die Zinsen in 2022 insgesamt bereits um 1.5% anhob, während der erste Zinsschritt in Europa noch aussteht.

USA

Der S&P500 verlor 17.7% im Q2, weil Investoren verschreckt wurden durch die Inflationszahlen und FED-Chairman J. Powell’s Ankündigung zu “pushen” bis die Inflation unter Kontrolle gerät, auch wenn das noch weitere «aggressive» Zinsschritte erfordern würde. Die Sektoren performten sehr unterschiedlich. Während Energie, Versorger und sogar Finanzwerte relativ gut hielten, bezogen Medien, Autos und Technologie Prügel (Google -22.8%, Meta -29.2%, Apple -23.1%,

Netflix -54.4%). Der Einkaufmanagerindex zeigte im Juni mit 51.2 noch immer eine moderat positive Wirtschaftseinschätzung, aber Warnzeichen zeigen sich überall. Der Ausstoss der produzierenden Industrie fiel auf ein 2-Jahrestief von 49.6 von zuvor 55.2. Es war dies das erst 3. Mal überhaupt, dass dieser Wert um mehr als 5.6 Punkte fiel (zuvor: Finanzkrise 2008 and Pandemie 2020).

Asien & Schwellenländer

Aktien in Asien verloren weniger als jene in entwickelten Märkten. So auch China, wo Lockdowns aufgehoben wurden, was wiederum die Fabrikaktivität zu befeuern vermochte. Südkorea und Taiwan litten am meisten, da deren Märkte Tech-lastig sind und diese Sektoren global stark verloren. Inflationsängste und steigende Energiepreise drückten auf die Stimmung der Investoren in ganz Asien. In Japan fiel der JPY/USD zum ersten Mal in 20 Jahren unter 130, ausgelöst durch die Aussage der Bank of Japan, dass keine Änderung der Zinspolitik anstehe, was natürlich in starkem Kontrast steht zu den Worten der westlichen Zentralbanken. Andere EM litten unter schwacher Nachfrage nach Industriemetallen, dem stärkeren USD (Süd- und Lateinamerika) und dem Krieg in der Ukraine (Osteuropa).

{kind=link}

Anleihen

Bonds verloren weiter stark an Terrain, da anhaltend hohe Inflationszahlen publiziert wurden und verschiedene Zentralbanken Zinsen anhoben. Wachsende Sorgen bezüglich der Wachstumsaussichten oder sogar einer Rezession drückten ebenfalls aufs Gemüt.

Der US-Konsumentenpreis-Index lag im Mai auf 8.6% und die Rendite des US 10Yr Treasury stieg von 2.35% auf 2.97%, die des 2Yr nur knapp dahinter bei 2.93%. Dies führte zum schlechtesten ersten Halbjahr für Bonds in 200 Jahren! In Europa brachte die Ankündigung der

EZB, die Bond-Rückkaufsprogramme einzustellen, Unruhe. Die Rendite der 10-jährigen Staatsanleihe in Deutschland sprang von 0.55% auf 1.37%, in England von 1.61% auf 2.24% und in Italien von 2.04% auf 3.39%, nach einem Höchst im Juni von 4.27%. Gesellschaftsanleihen litten noch mehr, wodurch sich der Renditeabstand zu Staatsanleihen wieder vergrösserte. Noch härter traf es die hochverzinslichen Anleihen.

Rohstoffe & Edelmetalle

Der anhaltende Konflikt in der Ukraine hatte grossen Einfluss auf Rohstoffe, als global mehr und mehr Fragen bezüglich Versorgungsengpässen auftauchten. Stark gestiegene Energiepreise, speziell in einem sehr volatilen Öl-& Gasmarkt, vermochten den starken Einbruch bei anderen Rohstoffen wie Metallen und Agrikulturgütern zu kompensieren. Silber tauchte ebenfalls deutlich, während Gold weniger fiel.

Investitionen und Aktionen

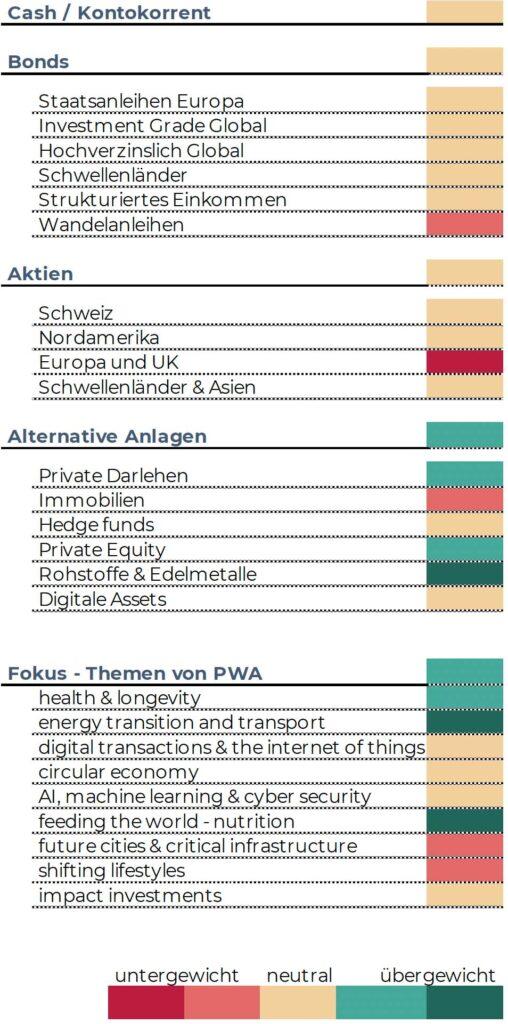

Wir haben nicht nur unser Aktienengagement in Europa reduziert, sondern auch einen skandinavischen Hochzinsanleihen-Fonds in die Portfolios aufgenommen. Die attraktive Performance (+1,5%) und damit die Absicherung in diesem Jahr sowie die stabilen Aussichten für dieses Nischeninvestment scheinen attraktiv.

Ausblick 3. Quartal

Sturmwetter voraus?

Engpässe und Unterbrechungen in den Lieferketten waren in den letzten Jahren ein beherrschendes Thema. Im Mai schickten zwei US-Einzelhandelsriesen, Target und Walmart, eine Schockwelle an die Börsen allerdings nicht wegen zu geringer, sondern wegen zu hoher Lagerbestände. Solche Schlagzeilen könnten sich fortsetzen (mit Ausnahme vom Energiesektor). Und sie sind nicht einfach eine gute Nachricht, denn die Wertschöpfungskette müsste stabil sein, damit die Unternehmen ihre Kapazitäten wieder ausbauen.

Eine moderate Rezession ist wahrscheinlich notwendig, um die Exzesse des vergangenen Jahrzehnts zu beseitigen. Eine so lange Wachstumsphase kann nicht ohne einen gelegentlichen Abschwung auskommen.

Das ist normal. Das ist gesund.

Der ESG-Schub scheint im Jahr 2022 wie verblasen. Der Fokus verlagerte sich auf die Energieunabhängigkeit, was die Gasund Kohlepreise auf neue Höchststände treibt. Schwache Erntebedingungen in den USA bedeuten zudem, dass die Lebensmittelinflation wieder anzieht. Wir sollten es uns nicht zu gemütlich einrichten.

Eine schmale Landebahn

Die Zentralbanken werden die Inflation noch stärker eindämmen müssen. Aber schaffen sie das? Sie haben keine anderen Mittel als die Zinsen zu erhöhen. Es wird immer schwieriger, ein Gleichgewicht zu finden, um die Wirtschaft zu bremsen, ohne die Nachfrage zu zerstören. Wenn die Zinsen steigen, sich das Wachstum verlangsamt und das Verbrauchervertrauen sinkt, wird der Spielraum für politische Fehler immer kleiner. Der Fed-Put -die Annahme der Marktteilnehmer, dass die Fed zu Hilfe eilen wird, wenn die Preise zu stark

einbrechenwurde bis auf weiteres ausgesetzt. Höchstwahrscheinlich, bis der Sieg gegen die Inflation erklärt wird oder bis die Wirtschaft in eine Rezession fällt und die Arbeitslosenquote steigt.

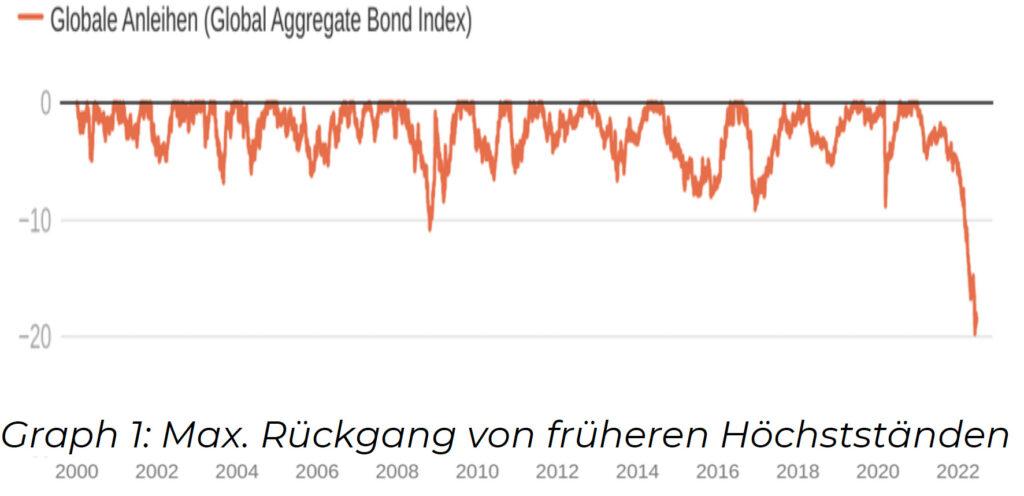

Bonds – positive Renditen kehren zurück

Die schmerzhaften kurzfristigen Verluste zu Beginn des Jahres haben zumindest den Grundstein für höhere zukünftige Erträge gelegt. So haben in den letzten sechs Monaten niedrig

verzinste US-Gesellschaftsanleihen vorwärtsschauend rund 2 % mehr Rendite geschaffen. Worüber wir uns jetzt Sorgen machen, sind Zahlungsausfälle, Diese versuchen wir zu vermeiden. Deshalb investieren wir in ausgewiesene Manager, die aktiv eine Auswahl treffen können.

Aktien – hätte, könnte, würde

Die Zinsen mögen zwar steigen, aber die Geschichte zeigt, dass es mit den Aktien dabei auch aufwärts gehen könnte. In den acht Zinserhöhungsperioden seit 1977 hat der MSCI Weltindex eine durchschnittliche jährliche Rendite von 12,1 % erzielt. Dennoch empfehlen wir derzeit defensive Werte wie das Gesundheitswesen.

USA eine Rezession steht bevor

Die zentrale Frage lautet: Rezession oder nicht, da die Unternehmensgewinne in einem Abschwung normalerweise sinken. Allerdings haben Analysten noch nicht einmal begonnen, ihre Gewinnschätzungen zu senken. Diese sollten in Zukunft die treibende Kraft der Aktienmärkte sein eine willkommene Rückkehr zu Fundamentaldaten.

Der europäische Dienstleistungssektor

Wir reduzieren unsere Aktienquote in Europa, selbst wenn sich deren Wirtschaft erstaunlich gut hielt. Während das verarbeitende Gewerbe unter dem Krieg und der Befürchtung leidet, dass Unterbrüche bei Erdgaslieferungen geschehen, kann sich der Dienstleistungssektor weiterhin besser entwickeln. Wir erwarten angesichts des anhaltenden Russland-UkraineKonflikts trotzdem eine Rezession.

China die falschen Interessen sind am Werk

Die meisten Analysten sind der Meinung, dass China-Aktien in naher Zukunft besser abschneiden werden als der Rest der Welt. Die Unternehmen sind auch äußerst günstig bewertet, insbesondere Technologieunternehmen. Die letzten Wochen zeigen bereits einen Aufschwung. Die Unberechenbarkeit der Regierung hingegen lässt uns bei PWA vorsichtig sein. Für uns scheint das Interesse von Xi Jinping und der Partei an der Ausweitung der Macht eindeutig höhere Priorität zu haben als der Aufbau einer guten Grundlage für Firmen und die Wirtschaft. Dies zeigt vor allem die Null-Covid-Politik. Insgeheim hoffen wir, dass wir uns irren der Weltwirtschaft zuliebe. Wir bevorzugen nach wie vor ein Asien-Engagement via Vietnam.

Positionierung unserer Portfolios

Angesichts des schwierigen Umfelds konzentrieren wir uns auf Qualität in allen Anlageklassen. Wir bevorzugen günstige Firmen, die starke Cashflows generieren und strukturelle Wachstumsfaktoren aufweisen wie unsere thematischen Investitionen. Wir haben unser Gesamtengagement in Aktien sogar leicht reduziert und mehr Bonds auf dem derzeitigen, endlich wieder attraktiveren Niveau hinzugefügt.

Unsere Investitionen in Staatsanleihen der Schwellenländer behalten wir. Mehrere dieser Länder haben vor der US-Notenbank die Zinsen angehoben und sind finanziell gut aufgestellt.