Rückblick

Nachdem die Welt mit dem Auftauchen einer hochansteckenden und daher dominierenden, aber relativ harmlosen Covid-Variante Hoffnung schöpfte, erwies sich die Realität als schockierender, als selbst der schlimmste Pessimist erwartet hätte. Die russische Invasion in der Ukraine hat die Karten entscheidend verändert.

Europa und die Schweiz

Sowohl Europa als auch die Schweiz litten im Januar unter den Befürchtungen von Zinserhöhungen für das neue Jahr, die im Februar durch den Einmarsch Russlands in die Ukraine so gut wie obsolet wurden. Das erste Quartal endete für fast alle Märkte und Vermögenswerte deutlich im negativen Bereich. Da Russland der größte Energielieferant für viele europäische Länder ist, waren die Auswirkungen gravierend. Dennoch zögerte die Gemeinschaft der westlichen Länder einschließlich der Schweiz nicht, schnell harte Sanktionen gegen Präsident Putin und sein Gefolge von Oligarchen zu verhängen. Der Energiesektor entwickelte sich dementsprechend positiv. Es überrascht nicht, dass Großbritannien aufgrund seines großen Energiesektors der Markt mit der besten Performance in Europa war, wobei die Auswirkungen auf Immobilien („Londongrad“[1]) weitgehend ignoriert wurde. Die Unternehmensgewinne zeichnen offenbar ein Bild aus der Vorkriegszeit und sind unseres Erachtens daher kaum repräsentativ für das, was auf uns zukommt.

USA

Das Quartal begann mit einer vorsichtigen Note, denn das dominierende Thema waren die Zinserhöhungen: wann, wie viele, wie hohe? Infolgedessen schossen die Anleiherenditen in die Höhe, die Preise fielen stark. Inflationsängste schadeten Tech-Aktien sowie Immobilien und zyklischen Konsumgütern, was sich nach dem Einmarsch Russlands in der Ukraine noch verstärkte. Die USA schlossen sich Europa an und verhängten Sanktionen gegen Russland, einschließlich eines Ausschlusses vom internationalen Zahlungssystem Swift. In wirtschaftlicher Hinsicht blieb das Bild weitgehend unverändert. Die Industrieproduktion lag im Februar bei 56 Punkten gegenüber 51,1 Punkten im Januar, während der Verbraucherpreisindex im Januar auf 7,5% im Jahresvergleich stieg und damit den höchsten Anstieg der Inflation seit 1982 verzeichnete! Offensichtlich sind Energiewerte im weiteren Sinne und Rohstoffe stark gestiegen, ebenso die sicheren Anlagen wie Edelmetalle.

Asien & Schwellenländer

Auch hier fielen die Aktienpreise aufgrund der schlechten Nachrichten aus der Ukraine, allerdings nicht so stark wie in den entwickelten Märkten. Die Stimmung der Anleger war wegen der Aussicht auf einen möglichen Atomkonflikt schlecht. Die größten Auswirkungen hatten jedoch die Wirtschaftssanktionen gegen Russland, die die Rohstoffpreise in die Höhe schnellen ließen und neue Inflationsängste schürten. Die Märkte nahe am Epizentrum des Krieges wie Ungarn oder Polen schnitten am schwächsten ab. Ägypten litt unter dem Rückgang der russischen Touristen und dem Anstieg der Getreidepreise, aber Länder wie Peru (Metalle) oder Öl-/Gasproduzenten wie Kolumbien, Katar, Saudi-Arabien oder Kuwait profitierten und hatten ein relativ starkes Quartal.

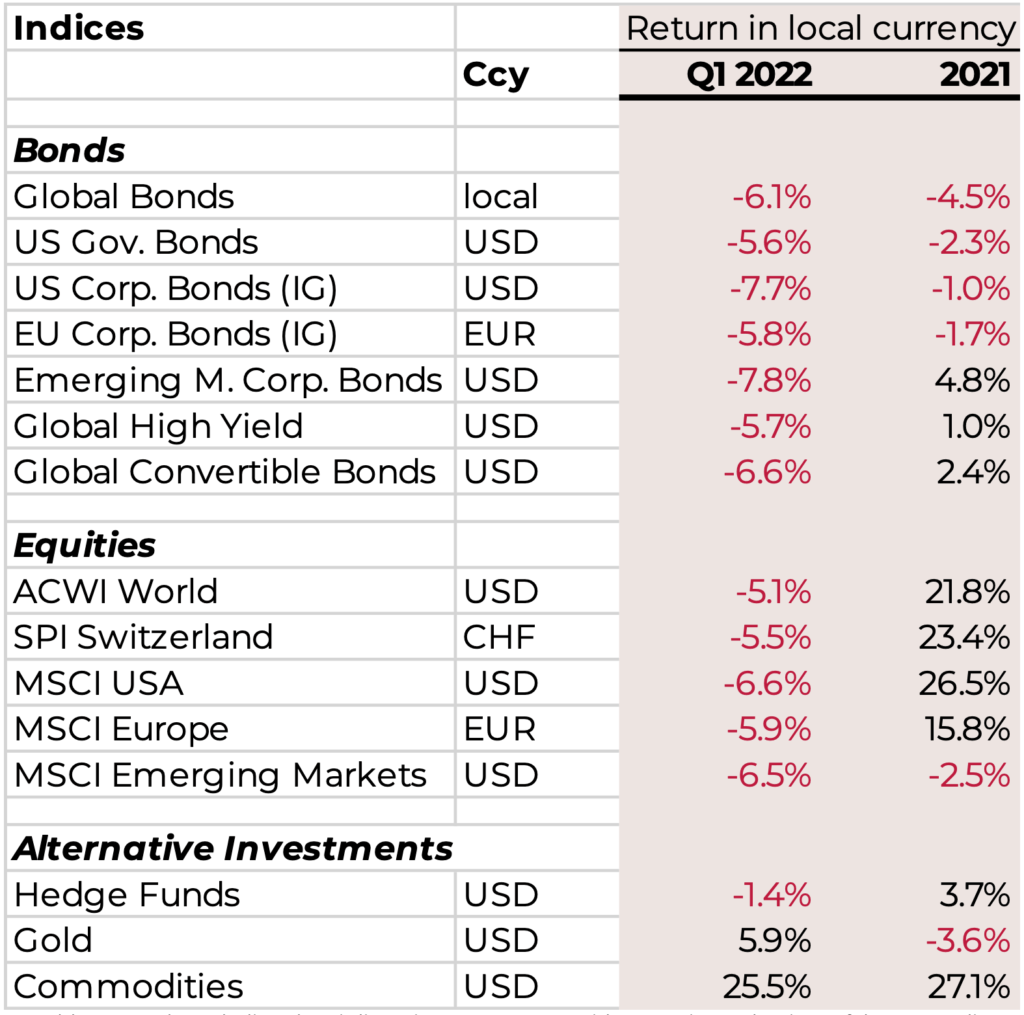

Anleihen

Die Anleiherenditen waren im Quartal volatil und die schwächste Anlageklasse. Die Renditen stiegen zunächst stark an (d.h. die Kurse fielen), als die Zentralbanken mit schnellen restriktiven Massnahmen überraschte[2]. Da der Markt bereits von einer aggressiven Straffung in den USA ausging, verstärkten die Maßnahmen der Europäischen Zentralbank (EZB) und der Bank of England (BoE) die Bedenken der Anleger. Die Kommentare der EZB deuteten darauf hin, dass sie die Zinssätze gegen Ende des Jahres anheben könnte, und die BoE hob die Zinssätze ein zweites Mal an, trotz der Sorgen über die wirtschaftlichen Aussichten.

Commodities & Edelmetalle

Rohstoffe verzeichneten das stärkste Quartal seit langem, wobei Agrarrohstoffe wie Weizen aufgrund der Tatsache, dass 30% der weltweiten Weizenexporte auf Russland und die Ukraine entfallen, in die Höhe schossen. Die meisten Industriemetalle stiegen ebenfalls, wobei Kupfer und Zink nur leicht zulegten. Edelmetalle profitierten offensichtlich von ihrem Status als sicherer Hafen in Zeiten von Marktturbulenzen.

Investitionen und Aktionen

In der Mitte dieses Quartals haben wir nach vielen Jahren wieder in eine breite Palette von Rohstoffen sowie in globale Immobilien investiert. Außerdem kauften wir einen Cybersicherheits-ETF, der sich gut entwickelt.

Ausblick 2. Quartal

Ein neues Beben – mit Nachbeben

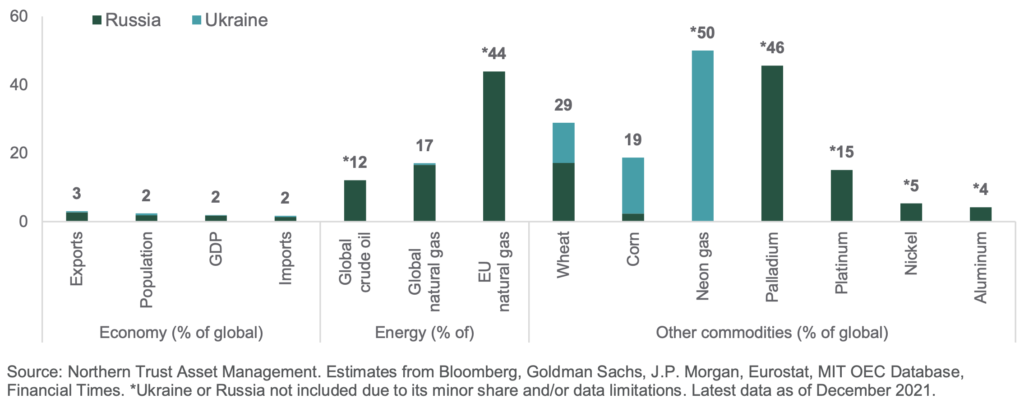

Vor zwei Wochen hat die Schweiz alle landesweiten Covid-Beschränkungen aufgehoben. Das Thema hatte unsere Köpfe und die Presse über 600 Tage lang beherrscht. Das neue Beben, die russische Invasion in der Ukraine, hat sich schnell in den Vordergrund gedrängt. Es wird den Fokus von den Fundamentaldaten ablenken. Russland und die Ukraine machen zwar nur einen kleinen Prozentsatz der Weltwirtschaft aus, aber sie spielen eine überragende Rolle in der europäischen Energieversorgung und der globalen Landwirtschaft, siehe unten.

Zur De-Globalisierung, den Unterbrechungen der Lieferketten und dem Auseinanderdriften von West und Ost gesellen sich nun steigende Rohstoffpreise. Ist dies die neue Weltordnung, der Eiserne Vorhang 2.0 oder gar der Zweite Kalte Krieg? Höhere Investitionen in den Verteidigungssektor sind wahrscheinlich, schaffen aber kaum zusätzlichen wirtschaftlichen Wert, da es Einmalausgaben sind.

Der Wandel hin zu nachhaltiger Energie hat neuen Rückenwind erhalten, da die Energieunabhängigkeit, z.B. von russischem Öl und Gas dringend notwendig ist. Die EU hat die Kernenergie nun als „grüne“ Energie bezeichnet, während viele ESG-Asset-Manager dies anders sehen mögen.

Wir fürchten keine militärischen Invasion Chinas in Taiwan (dem wichtigsten Chip-Produzenten der Welt). Nach der russischen Invasion scheint dies sogar noch unwahrscheinlicher geworden zu sein. In ihrer 5000-jährigen Geschichte hatten die Chinesen nie auch nur eine einzige Kolonie, haben sich immer gegen Invasionen auf fremdem Boden gewehrt und sind nicht expansiv. Bei Taiwan jedoch ist es anders, da China das Land als eigen betrachtet. Dennoch möchte China als stabiler Akteur in der Region und auf den Märkten bekannt sein – in Bezug auf territoriale Fragen, seine Währung und Preise. Bei letzterem muss das Land noch einiges lernen, wie die unglücklichen Interventionen im Immobiliensektor im vergangenen Jahr gezeigt haben.

Verlangsamtes Wachstum, noch höhere Inflation… wo müssten die Zinsen sein?

Während viele vorausgesagt hatten, dass die Inflation nur vorübergehend sein würde (was auch wir hofften), hat der Krieg in der Ukraine dieses Szenario zunichte gemacht. Wir glauben, dass die Inflation in den meisten Ländern noch länger anhalten wird. Die Federal Reserve Banken bekämpfen die Inflation durch eine Anhebung der Zinsen nun zu spät. Vor allem in den USA scheint die FED der Realität hinterherzuhinken. Auch Europa steuert in diese Richtung. Diesmal können die Zentralbanken der Schwellenländer dem Westen zeigen, wie man es machen sollte. Andererseits bleibt das Dilemma bestehen: wie kommt man aus dem vom billigem Geld abhängigen System wieder heraus, ohne den Märkten zu schaden? Hinzu kommt, dass es fraglich ist, ob und wie eine Anhebung der Zins-sätze die Inflation tatsächlich senkt…

Höhere Energiepreise schmerzen uns im Westen am meisten, aber die steigenden Preise für Getreide und andere Rohstoffe werden in den Schwellenländern – und damit für die Mehrheit der Weltbevölkerung – ein noch grösseres Problem darstellen. Wenn die Situation so anhält, könnte dies durchauszu sozialen Unruhen führen.

Bonds

Inzwischen haben die Märkte 7 bis 9 Zinserhöhungen um je 0,25% eingepreist für die USA. Was davon abweicht, wird die Anleihemärkte verunsichern. Wir gehen davon aus, dass sich diese nur langsam von ihrem starken Rückgang im letzten halben Jahr erholen werden. Einen Lichtblick bieten die Hartwährungsanleihen der Schwellenländer[3] .

Die Nummer eins unter den sicheren Anlagen bleiben Staatsanleihen. Erstaunlicherweise blieben vor allem chinesische Anleihen äusserst stabil, wie das Anfangsquartal wieder einmal gezeigt hat. Unser Investment in chinesische Bonds trotzt dem globalen Trend und liegt dieses Jahr bei +3.3%.

Aktien

Vereinigte Staaten – heimische Firmen sind am besten aufgestellt

Die USA sind im Allgemeinen nicht so stark von Energie aus dem Ausland abhängig wie andere entwickelte Märkte oder China. Aufgrund der Unterbrechung der Lieferketten bevorzugen wir jedoch die heimische US-Wirtschaft, mehrheitlich Small und Mid Caps.

Europa auf Talfahrt, Schweiz robust

In den entwickelten Märkten sehen wir Europa am stärksten von den Sanktionen gegen Russland betroffen. Der Tausch lautet: moralische Korrektheit gegen Wirtschaftswachstum. Aufgrund dieser neuen Situation reduzieren wir unser Engagement in europäischen Aktien.

Die Schweizer Wirtschaft ist weniger anfällig für höhere Energiepreise und der Schweizer Franken bleibt für viele eine sichere Währung. Wir bevorzugen Qualitätsaktien gegenüber Wachstumswerten.

China – günstig, aber doch nicht attraktiv

Die De-Globalisierung und die Konzentration auf lokale Produktion in den entwickelten Märkten werden das globale Wachstum und damit die chinesischen Exporte verringern. Chinesische Aktien, insbesondere der Tech-Sektor, gehören jedoch zu den aktuell günstigsten Aktien.

Positionierung unserer Portfolios

Wir haben unsere Gewichtung in Europa nach unten korrigiert und das Engagement in EM-Hartwährungsanleihen, langfristigen US-Schatzanleihen und US-Small und Mid Caps erhöht. Als thematisches Engagement haben wir Ernährung einschließlich Düngemittel hinzugefügt.

Nahrung – für Kopf und Körper

Bei PWA teilen wir Anlagen nebst der traditionellen Klassifizierung von Anlageklassen, Ländern und Sektoren auch nach thematischen Aspekten ein. Diese konzentrieren sich auf langfristige, fundamentale Trends, die die Gesellschaft prägen, Volkswirtschaften beeinflussen und Geschäftsmodelle neu definieren.

Wir glauben, dass Anlagen mit Rückenwind durch diese Trends, eine höhere Performance erzielen werden.

Wir haben vier globale Trends definiert:

- Infrastruktur

- Digitalisierung

- Neue Technologien

- Demographie & Verhalten

Das Thema Ernährung wird durch Demografie und Verhalten sowie neue Technologien stark unterstützt.

Die Erwartungen daran, wie Lebensmittel angebaut, verarbeitet und vertrieben werden, ändern sich. Millennials kaufen viermal seltener Lebensmittel von bekannten Marken im Vergleich zu Babyboomer. Die Verbraucher von heute sind wählerisch, umwelt- und gesundheitsbewusst, wenn es um ihre Ernährungsgewohnheiten geht. Der Umsatz pflanzlicher Proteinprodukte ist in nur 2 Jahren um 53% gestiegen. Bequemlichkeit hat für Millennials eine hohe Priorität. 72% von ihnen essen mindestens zweimal pro Woche auswärts oder bestellen Essen, anstatt zu kochen. Die Verbraucher in den Industrieländern sind eher bereit, in der Nähe erzeugte Lebensmittel zu kaufen (vom Hof auf den Teller).[4] Bei Getränken ist dies noch nicht der Fall. Mark Schneider, CEO von Nestlé, sagt: „Der Trend ist eindeutig: mehr pflanzlich, nachhaltiger, gesünder und individueller.“[5]

Eine Ernährung wie bei uns im Westen ist für den Planeten nicht tragbar. Die Nahrungsmittelproduktion ist derzeit für 30 % der Treibhausgasemissionen, 50 % der Landnutzung und 70 % des Süßwasserverbrauchs verantwortlich[6]. Viele Ineffizienzen entlang der gesamten Wertschöpfungskette müssen verbessert werden. Neue Technologien wie Agri-Science werden eine entscheidende Rolle bei der Optimierung von Prozessen und Produktion spielen.

Die Unterbrechung der Lieferketten und die wachsende Zahl von Naturkatastrophen führen zu Preisschwankungen und schaffen damit weitere Investitionsmöglichkeiten. Ein Indikator für überdurchschnittliches Wachstum ist die Zunahme von Risikokapital[7] in diesem Bereich.

Die Unterthemen, bei denen wir Wachstumspotenzial sehen, sind Düngemittel, Automatisierung & Agrartechnologie, gesunde & funktionelle Lebensmittel einschließlich alternativer Proteine, Verpackung & Logistik und neue Lebensmitteldienstleistungen als Antwort auf die sich ändernden Essgewohnheiten.

Willkommen zur Lebensmittelrevolution.

Ihr PWA-Team

[1] Da viele reiche Russen dort leben

[2] hawkische Notenbanker neigen dazu, die Kontrolle der Inflation als vorrangiges Ziel zu betrachten

[3] EM-Emittenten, aber in USD, EUR oder GBP denominiert…

[4] KPMG, IBM, McKinsey und Nielsen IQ 2019-2021

[5] Tagesanzeiger 18.10.2021

[6] Poore & Nemecek 2018

[7] Bei Venture Capital handelt es sich um Kapital, das in einer sehr frühen Phase investiert wird, bevor die Aktien öffentlich gehandelt werden (Private Equity).